- 借款人為成年人(民法規定成年為滿18歲)且不得受輔助或監護宣告。

- 借款人本人與其配偶及未成年子女均「無自有住宅」者。

- 貸款之房屋需為申請日前6個月內購置。(以建物謄本上登記日期為準)

- 貸款之房屋經銀行查證為自住用。

- 「無自用住宅」的審查方式:以申辦時借款人本人、配偶及未成年子女「全國財產稅總歸戶財產查詢清單」均查無建物資料為原則

- 下列案例則是該借款人,有兩間共有房屋,雖持分共有的權利範圍僅為1/2及1/3,但持有面積已超過40平方公尺,顯然不符合新青安房貸的申請資格。

.png)

二、新青安房貸違規的案例

新青安房貸的核心規定是「購屋自住」,但有人申請貸款後,卻未按照規定,將房子出租來獲取租金收益。近期政府和銀行開始第三波新青安違規案件調查,把已核補的利息追討回來。以下為常見的的違規案例:

- 非自住使用:

- 出租:借款人取得新青安貸款後,將房屋出租,並未按照規定自住使用。例如申請人實際上沒有「自己」居住或使用該房屋,而是把房屋出租出去收取租金。

- 轉賣:取得新青安貸款後,短期內轉售房屋,可能會被認定為投資行為,違反新青安房貸的「自住」原則。例如借款人購屋後,在短期內轉賣房屋,套利新青安房貸優惠。

- 人頭戶操作:以他人名義申請新青安貸款,實際上為自己使用該房屋。例如購屋人本身不符合新青安的申請條件,故以其弟弟的名字登記為房屋所有權人,弟弟實際未居住在該房屋,而是購屋人自己住在該房屋,真正的所有權人和登記名義人不一樣。

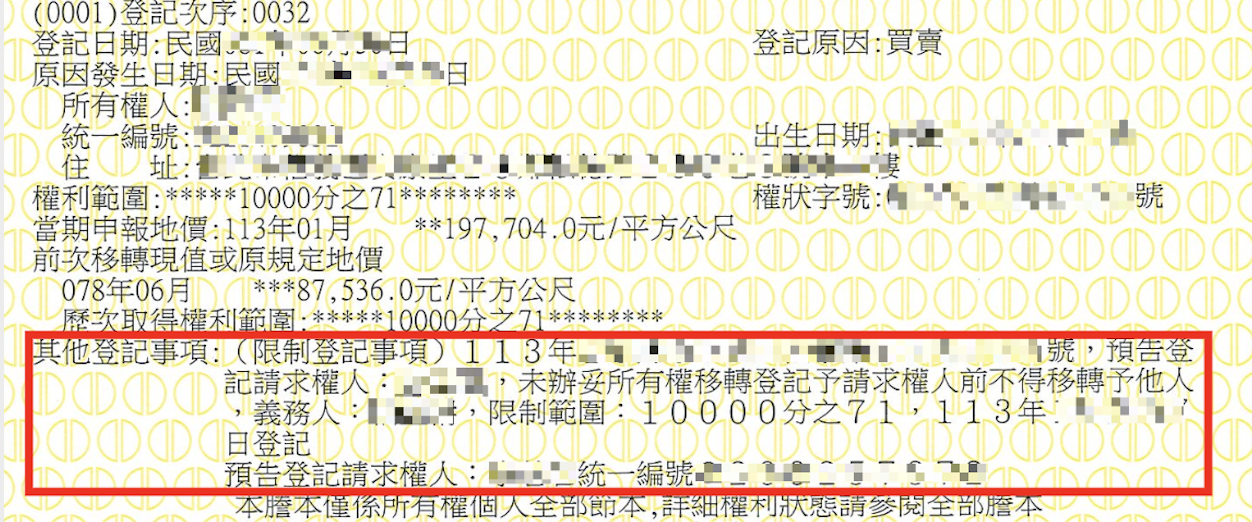

三、預告登記與新青安違規的關係

銀行在核貸新青安時,應先檢視該建物謄本上是否有「預告登記」,若有這項註記,就有「非自住」的疑慮。

「預告登記」是一種工具,可以用來限制所有權人處分該房產,在預告登記請求權人同意塗銷之前,所有權人不得處分該房產。

債權人為保全自己的債權,會在設定抵押權同時設定預告登記,以防止借款人在債務還沒償還完前,就將房屋移轉過戶給他人,以確保借款人能依約清償債務。

所以如果該建物謄本所有權部的其他登記事項欄有「預告登記」的註記,該建物上就可能有設定「私人抵押權」,有些銀行可能會要求先塗銷預告登記,才能辦理貸款,因為預告登記會影響銀行設定第一順位抵押權。

註:若房屋上有「預告登記」的設定,所有權人還是可以「出租」該房屋,因為預告登記限制的效力只在需要登記的處分行為上,「出租」屬於不須登記的管理行為。

延伸閱讀:注意!買投資客的房子要申請「新青安」,2種狀況會影響貸款

為確保借款人遵守新青安房貸「自住」規定,政府與銀行聯手加強查核新青安違規案件,並優化對於違規行為的應對措施:

「預告登記」是一種工具,可以用來限制所有權人處分該房產,在預告登記請求權人同意塗銷之前,所有權人不得處分該房產。

債權人為保全自己的債權,會在設定抵押權同時設定預告登記,以防止借款人在債務還沒償還完前,就將房屋移轉過戶給他人,以確保借款人能依約清償債務。

所以如果該建物謄本所有權部的其他登記事項欄有「預告登記」的註記,該建物上就可能有設定「私人抵押權」,有些銀行可能會要求先塗銷預告登記,才能辦理貸款,因為預告登記會影響銀行設定第一順位抵押權。

註:若房屋上有「預告登記」的設定,所有權人還是可以「出租」該房屋,因為預告登記限制的效力只在需要登記的處分行為上,「出租」屬於不須登記的管理行為。

延伸閱讀:注意!買投資客的房子要申請「新青安」,2種狀況會影響貸款

- 每人限貸一次:自113年6月27日起,凡於112年8月1日後經銀行核貸新青安貸款者,不得再次申請該優惠貸款。此舉是為了防止借款人利用該貸款進行多次購屋,確保資源公平分配。

- 落實貸前審核:銀行強化貸前徵審,防範人頭戶申請貸款,並檢視建物謄本上是否有註記預告登記、是否有信託或設定私人抵押權給第三人。

- 強化貸後管理:銀行加強貸後管理與稽查,查證繳款來源,確定有無第三人以同一個帳戶轉入多戶房貸扣繳帳戶本息。

- 簽署自住切結書:自113年6月27日後申請的新戶要簽「自住切結書」,承諾所購房屋將作為自住用途。

- 明訂違規處罰:明訂違反自住規定,將面臨終止利息補貼、追回已撥補之補貼利息,並重新核定貸款條件等處罰措施。

.png)

【全謹代書事務所社群上線啦!】

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

▲點擊進入【全謹代書事務所】官方FB帳號

▲點擊進入【全謹代書事務所】官方IG帳號

.png)

.png)

.png)