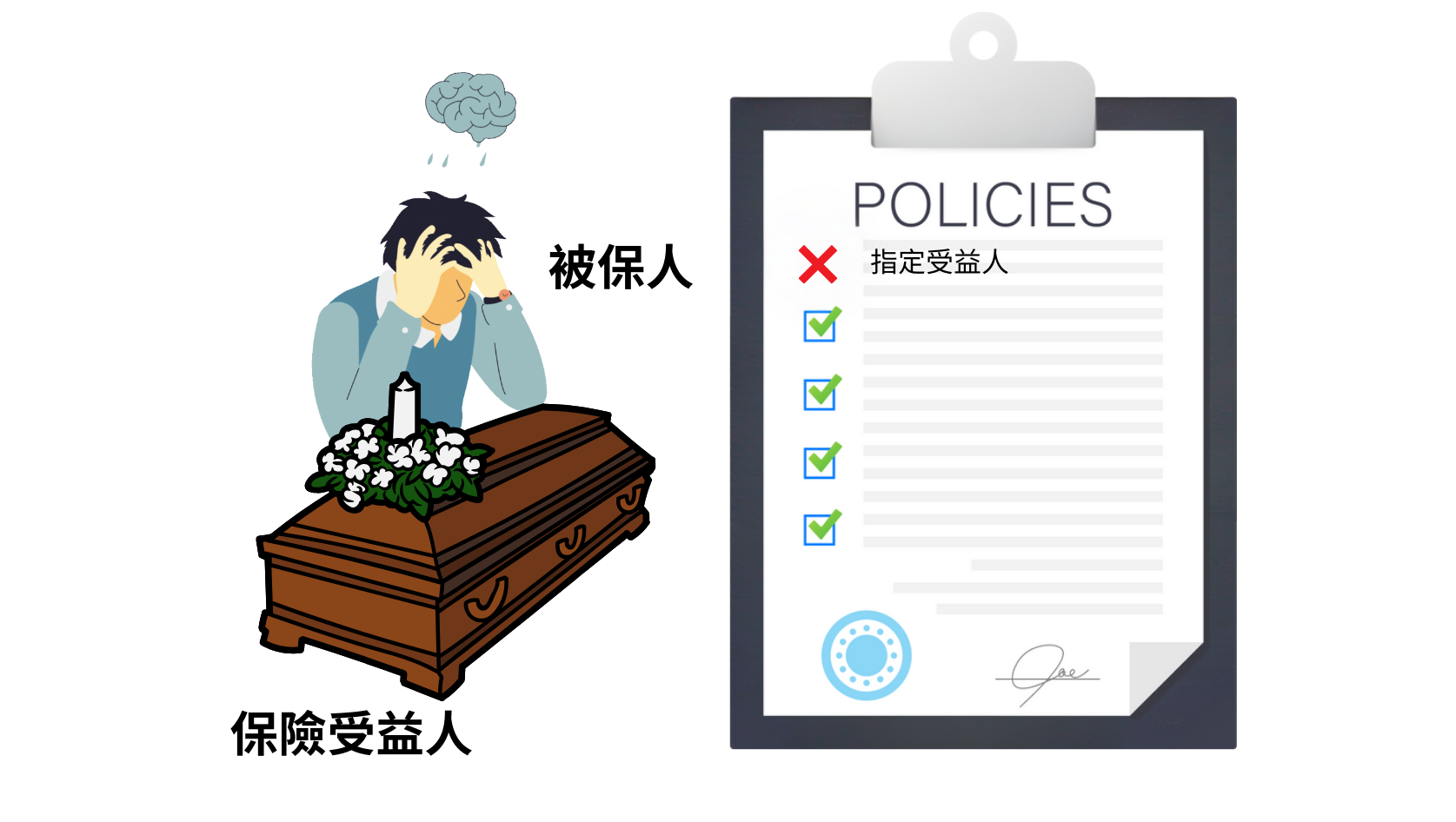

什麼是保險金信託?

結合「保險」與「信託」的金融商品服務,透過訂立保險金信託契約並與保險公司約定,主要目的是被保險人死亡後,確保受益人(例如:未成年子女、身心障礙者、年邁雙親等)能透過受託的金融機構按照信託契約支付保險金得到妥善的照顧。

保險金信託的功能

- 資產保護:避免保險金被一次性領取後迅速被子女或受益人揮霍。

- 避免受益人被詐騙:若發現資金被異常操作或有來源不明的金流,可由金融機構可立即凍結支付程序。

- 避免法定代理人或監護人侵占保險金:當保險金的受益人為限制行為能力人或無行為能力人,可能會面臨法定代理人不當挪用或侵占資產的風險。

- 避免失智失能無法管理帳戶:可由金融機構透過信託的方式,根據需求支付照護費用。

- 避免家產分配爭議:信託可與遺囑一起規劃,可註記「保險金不列入遺產」,由信託管理分配。

保險金信託適用對象

- 照顧自己:本人

- 常用險種:長照險、殘扶險、年金險、還本險

- 適用單身者、中年人老年生活保障,例如:A小姐是中年的單身人士,因為在外縣市長期獨居,和家人分隔兩地,計劃自己若出意外或者生病時,可用保險金信託保障自己的生活。

- 照顧他人:未成年子女、年邁雙親及身心障礙家人:

- 常用險種:終身壽險、定期壽險、意外險

- 每個對象可信託的目的與規劃可參考下表:

| 未成年人 | 高齡長輩 | 身心障礙者 | |

| 信託目的 |

|

||

| 信託內容 |

|

|

|

| 適用案例情境 |

父親作為家庭主要經濟支柱,想為兩名未成年子女規劃保險金信託,希望確保即使他發生意外時,小孩能有持續生活保障。

|

家中長輩年紀漸長,且有輕度失智,需要長期的居家照顧。

|

兄弟姊妹其中一個罹患重度自閉症,需長期看護和療養。

|

- 慈善機構:用於特定公益目的

保險金信託的好處及缺點

好處:

- 信託契約成立時就可決定保險金之運用方式

- 讓保險金更保險,不致被他人覬覦

- 可預先規劃保險金運用範圍

- 可預先規劃保險金分配方式

- 可設信託監察人保障受益人利益

缺點:

- 設立與管理的成本:成立保險金信託需要專業人員協助申請,管理期間也需要額外的管理費。

- 限制資金靈活運用:一旦成立信託,修改或終止都需要雙方同意,程序較繁雜。

- 額外的稅務負擔:對於信託的收益還是得考量可能會徵所得稅,或者其他的稅收。

.png)