利變型保單具有保障、儲蓄功能,很適合退休規劃、資產配置及資產傳承之用。

近年來,利率變動型保單受到許多民眾青睞,主要因為此類保險商品有著「宣告利率」的設計,透過「增值回饋分享金」給付之金額,讓保戶有機會額外享有增加保險金額、現金給付或是儲存生息等保單利益。

案例:

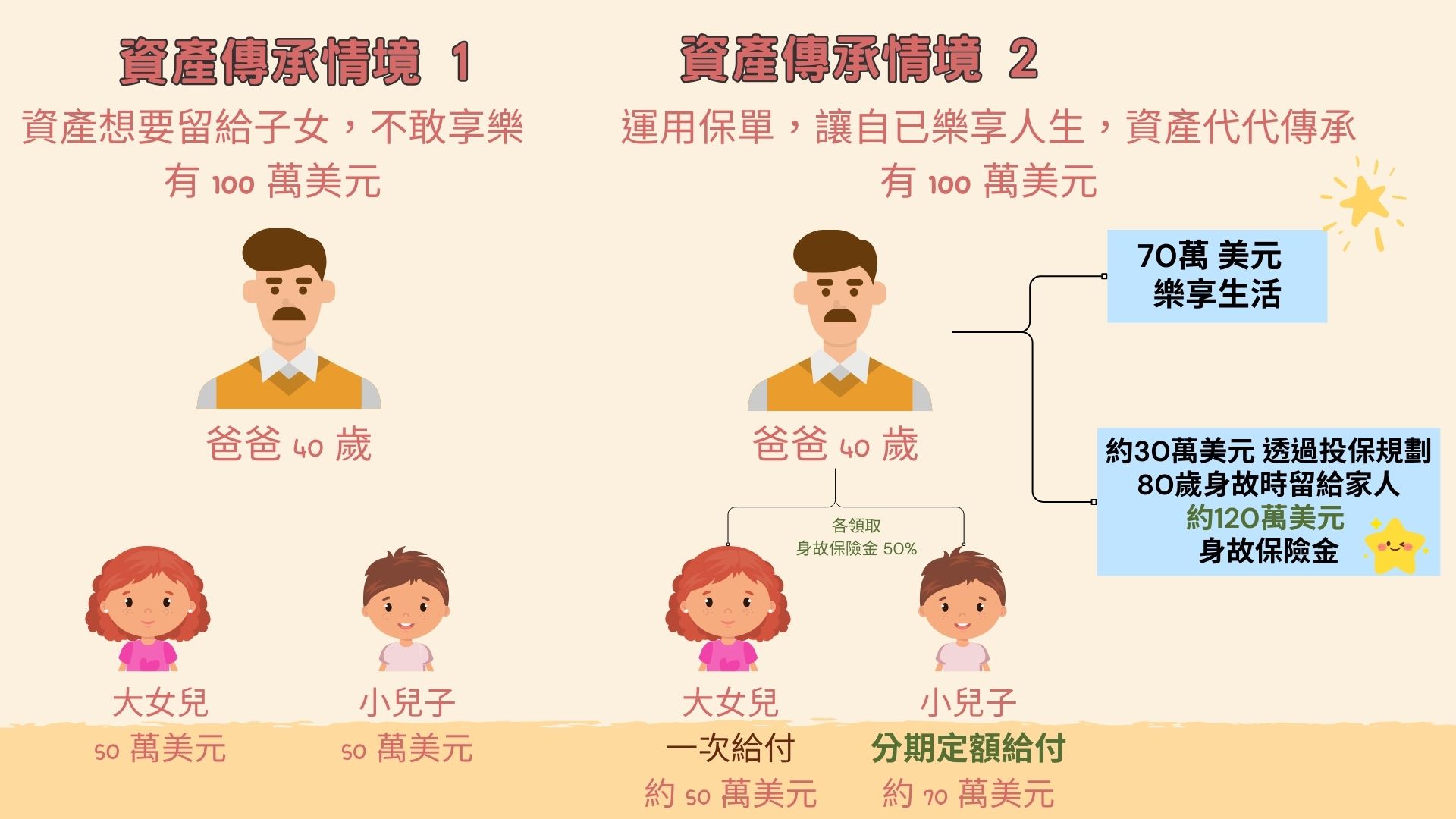

40歲的蔡先生有一兒一女,多年來省吃儉用,存下100萬美元,直接均分給孩子,每人可各得50萬美元。(見圖:資產傳承情境 1)

若他善用利變型保單做保障規劃,效果是如何呢?

假設他拿約30萬美元投保繳費期間六年期利率變動型終身壽險,基本保險金額82萬美元,增加回饋金給付方式選擇購買增額繳清保險為例,折扣後年繳保險費約為4.5萬美元,並約定身故保險金採分期定額給付。

假設在宣告利率3.95%均維持不變的情況下,若80歲時不幸辭世,身故保險金約100萬美元,各領取身故保險金50%,女兒一次領取,兒子分20年領取,兩人合計領取保險金約120萬美元。(見圖:資產傳承情境 2)

也就是說,蔡先生只要撥出約30萬美元買利變型保單,即可享有約100萬美元的保險保障,還剩餘70萬美元可享受美好生活,遠比將100萬美元資產直接給子女,資金運用效率來得高。

以案例來說,預定利率、宣告利率又是什麼呢?

以案例來說,預定利率、宣告利率又是什麼呢?

-

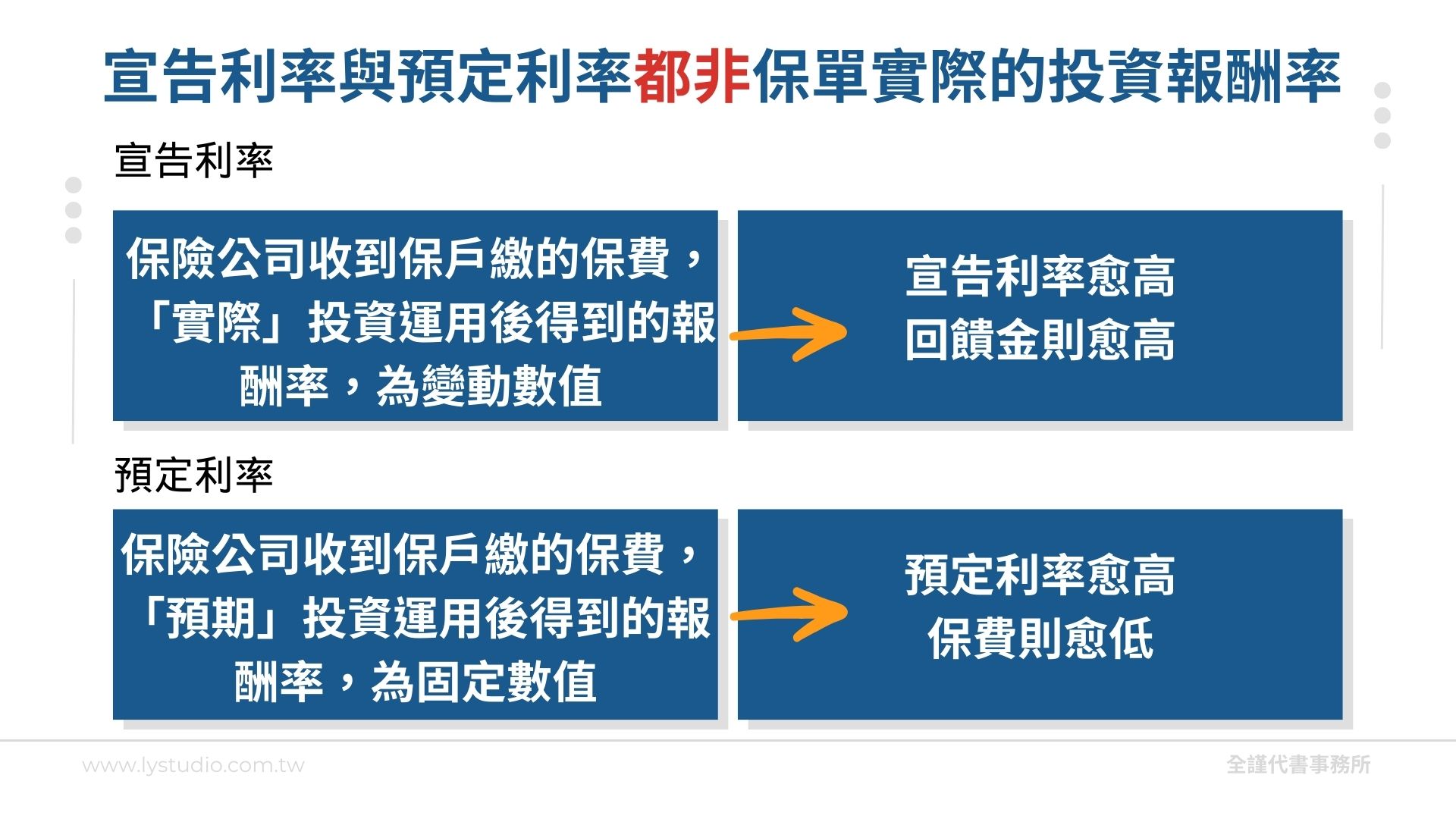

預定利率:保險公司「預估」的投資報酬率,為固定的利率,不因保險公司的投資成效而改變。

-

宣告利率:保險公司「實際」的投資報酬率,為不固定的利率,保險公司將定期(每月或每年)宣告。

預定利率、宣告利率對保單有什麼影響?

- 「預定利率」是每一張保單都有且為固定的,是用以計算保額、保費、保單現金價值的基礎。通常預定利率越高,保費則越便宜;而預定利率越低,保費則越貴。

- 「宣告利率」則是會出現在利率變動型保單裡,是保險公司將保費收入拿去投資後的報酬率再扣除成本及費用後訂定。當利率變動型保單的宣告利率高於預定利率時,就會產生「增值回饋分享金」,宣告利率越高,增值回饋分享金也越高;而宣告利率調降,增值回饋分享金也會變少。當宣告利率低於預定利率時,就不會有增值回饋分享金,保單價值準備金會依預定利率複利增值。

保單宣告利率=保單報酬率嗎?

「宣告利率」是保險公司的投資報酬率,並不是你的保單報酬率。當然宣告利率可以作為投保前的參考數據,但並不等於報酬率。

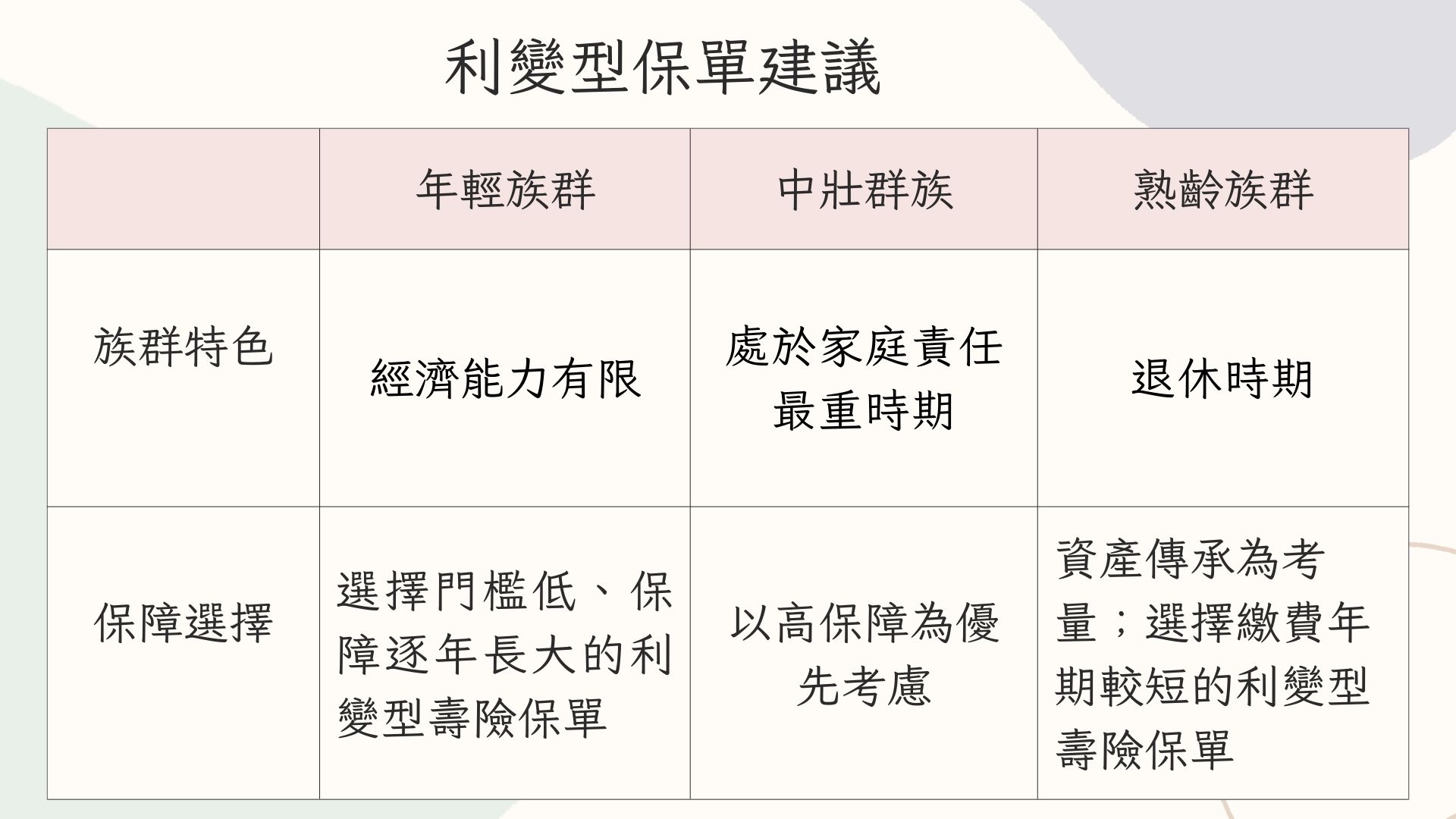

利變型保單建議

宣告利率多久宣告一次?

目前多數保險公司每月都會公告各個商品的宣告利率,但保單宣告利率是採用「月宣告,年適用」的方式,即以保單週年日當月的宣告利率作為未來一年的保單宣告利率,如保戶A在 2023/4/10 月投保一張利率變動型保單,商品當月的宣告利率為3%,則 2023/4/10 ~ 2024/4/9 皆適用3%的宣告利率,故若為5月投保則適用5月的宣告利率,以此類推。

利變型保單 V.S 傳統型保單

最大差別在於有沒有宣告利率!

- 由於預定利率為固定,因此可以靈活反映市場利率變動的利變型保單因而興起。

- 利變型保單除了固定的預定利率之外,還多了宣告利率,會隨著市場經濟情況浮動;

- 當宣告利率大於預定利率時,保戶有機會獲得額外收益,享有增加回饋分享金。

- 所以利變型保單能夠「以變制動」,擁有預定利率的最低保證,還有隨市場而變的宣告利率,因而大受歡迎。

傳統型保單僅提供預定利率,民眾投保時,即可知曉自己所買的保單預定利率是多少,而且不管未來利率升降,預定利率均是維持不變。例如,買20年期的臺幣終身壽險,預定利率是1.5%,20年都會是1.5%。

而利率變動型商品的宣告利率是計算「增值回饋分享金」的主要因素之一,也是保戶有機會享有保險公司投資效益後的保單利益,以利率變動型壽險商品而言,現行常見的給付方式有三種:

-

增加保險金額:將增值回饋分享金作為保險費購買保險金額,持續增加保障。

-

現金給付:將增值回饋分享金採每年給付的方式領回。

-

儲存生息:將增值回饋分享金以年複利的方式累積至保戶欲領取時。

【全謹代書事務所社群上線啦!】

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

▲點擊進入【全謹代書事務所】官方FB帳號

▲點擊進入【全謹代書事務所】官方IG帳號

.png)