在台灣,多數人都有投保醫療險、意外險等經驗,對於保單上出現「受益人」的名詞應該不陌生,但一定要填受益人嗎?不填的話權益會受到什麼影響?我們繼續往下看吧!

一、什麼情況下保單理賠金會被扣遺產稅

根據保險法第113條規定:「死亡保險契約未指定受益人者,其保險金額作為被保險人之遺產。」簡單來說,無指定受益人的情況下,受益人即為法定繼承人,若被保險人不幸離世,賠償金會按照法定繼承人順位規定給予,且理賠金會計入成為被保險人之遺產,依照稅率被扣除一筆遺產稅!

二、無指定受益人時,「法定繼承人」繼承順位及比例

詳細資訊請參閱此篇文章【誰有繼承權?繼承比例為何?】

根據民法第1138條規定,我們可以得知法定繼承人的身份如下:「遺產繼承人,除配偶外,依左列順序定之:一、直系血親卑親屬。二、父母。三、兄弟姊妹。四、祖父母。」(往下滑看表格更清楚!)

而法定繼承人保險金分配比例,通常來說若第一順位繼承者有人的話,就輪不到第二、第三順位(有前無後)。

無配偶時,按繼承順位,每順位中之繼承人均分。同樣遵循有前無後的原則,前一順位有人,就輪不到後面順位繼承人。

| 稱謂 | 繼承人 | 附註 | |

|---|---|---|---|

| 配偶 | 當然繼承人 |

|

|

| + (配偶是當然繼承人與順位繼承人是獨立的系統) | |||

| 直系血親卑親屬 | 順 位 繼 承 人 |

一順位繼承人 (與配偶均分) |

|

| 父親與母親 | 二順位繼承人 (配偶拿二分之一,其餘按人數均分) |

|

|

| 兄弟姊妹 | 三順位繼承人 (配偶拿二分之一,其餘按人數均分) |

|

|

| 祖父祖母 | 四順位繼承人 (配偶拿三分之二,其餘按人數均分) |

|

|

三、舉例說明

若覺得還是難以理解,那試著看看這個舉例說明吧!

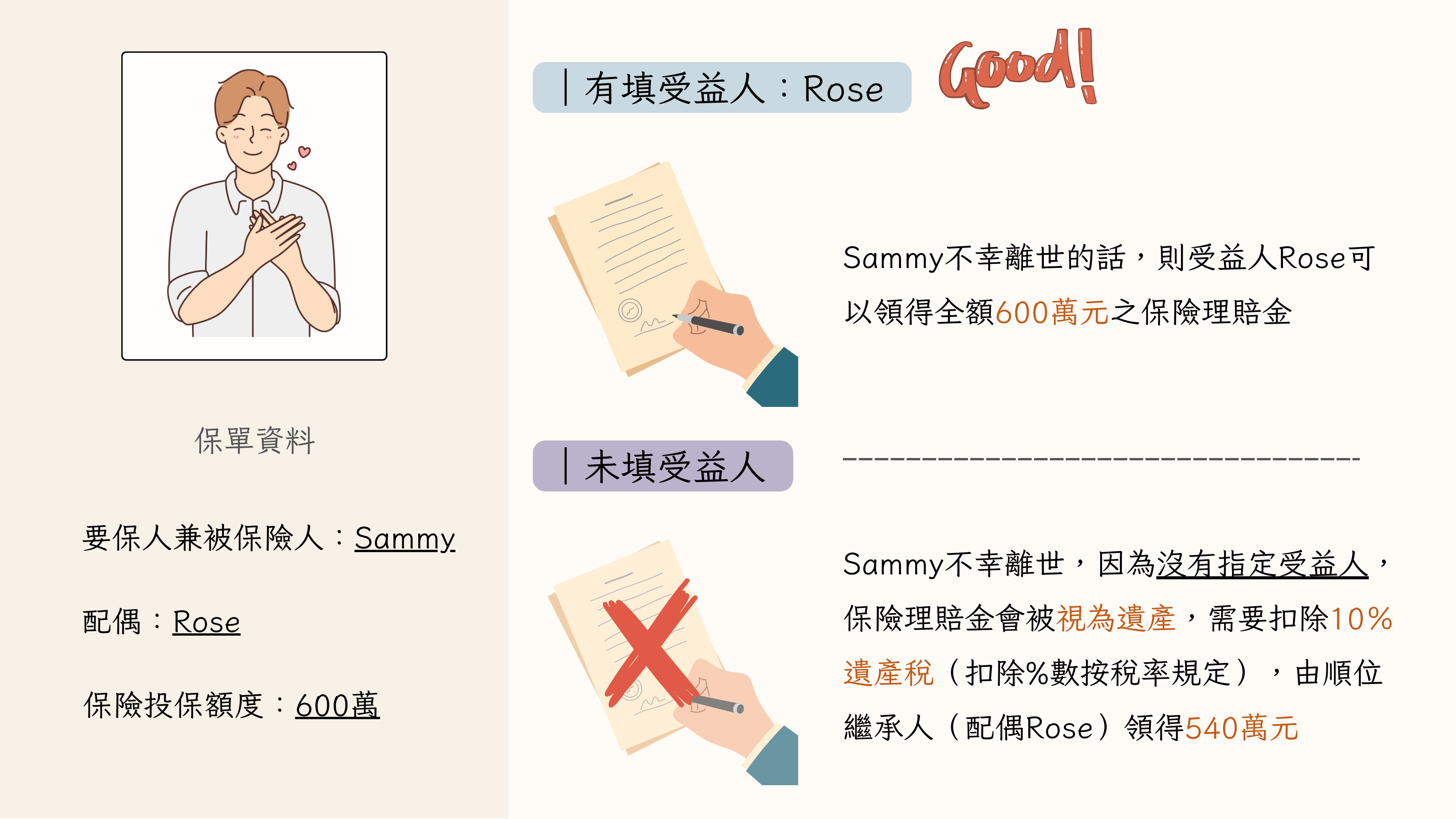

假設Sammy為要保人兼被保險人,有配偶Rose,投保了一張額度500萬的壽險保單

- 有指定受益人為Rose時,若Sammy不幸離世,Rose可領到完整500萬的身故保險金

- 未指定受益人時,則身故保險金會被當作Sammy的遺產,需要扣除10%遺產稅,因此Rose最多只能領取450萬元

四、總結(常見QA)

Q1. 買保險一定要指定受益人嗎?

A1. 不一定,若未指定受益人,則由法定繼承人作為受益人。需注意,無指定受益人的情況,可能使理賠金被計入被保險人的遺產,被扣除一筆遺產稅費用。

Q2. 受益人填一位就夠了嗎?

A2. 畢竟世事難料,有沒有可能發生受益人比被保險人更早過世、同時去世的情況發生,並沒有辦法提早預測,因此建議受益人可以多指定幾位,最後再寫上法定繼承人,確保萬無一失,不讓理賠金被扣除遺產稅。

.png)