同系列文章搶先看:【保險「受益人」怎麼填才不會被扣遺產稅?】

還記得簽下保單的過程中,保險業務員曾提醒過你「受益人可以多填幾位」這件事嗎?其中一個理由就是避免產生保險受益人比自己早身亡、保險金變成遺產的風險。但其實在保險法中有明文規定,受益人也可以透過遺囑來進行變更!若不希望未來保險給付落入他人口袋,這篇文章請一定要仔細看!

保險受益人「可以」用遺囑變更

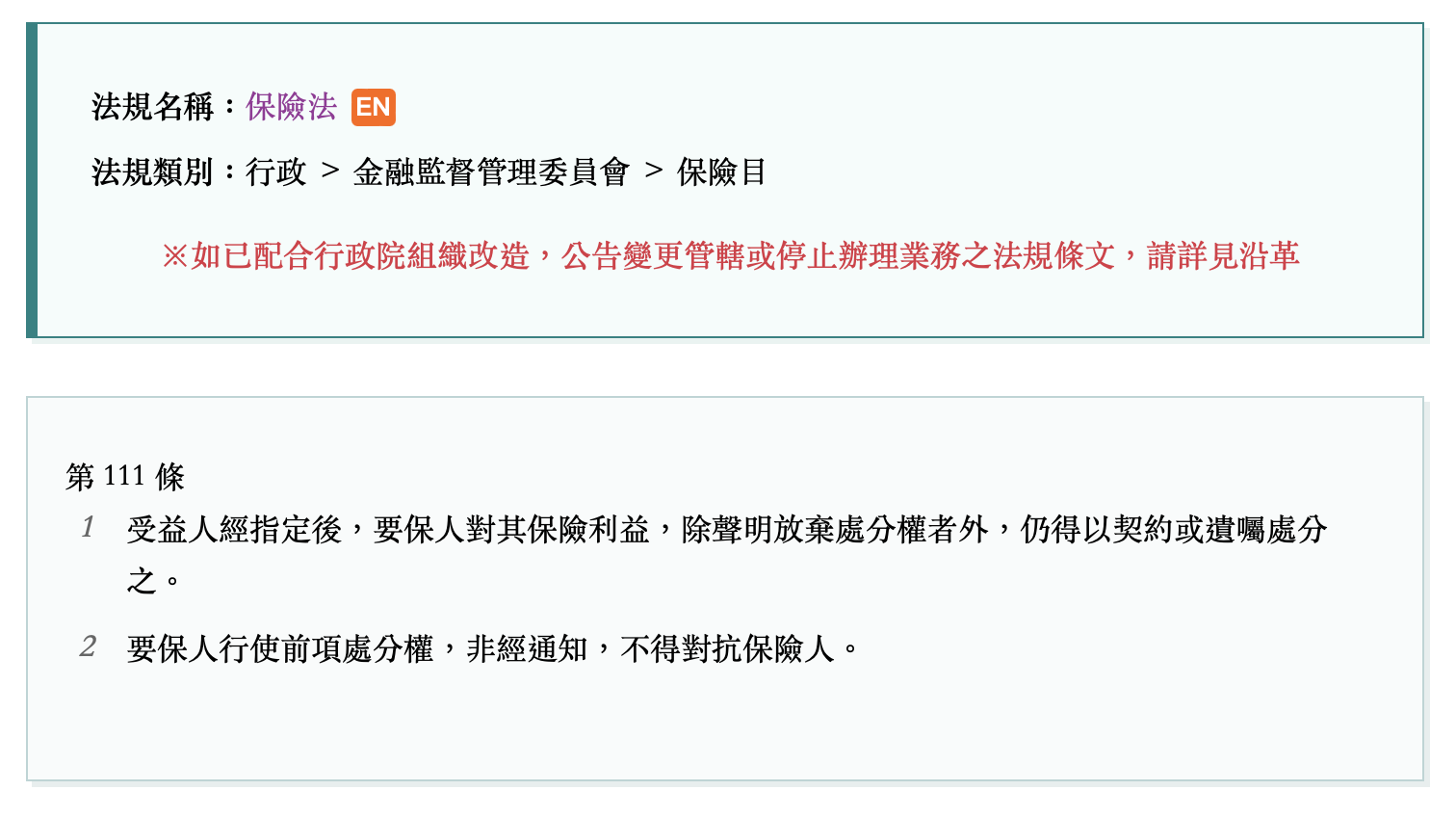

保險法第111條有明文規定:「受益人經指定後,要保人對其保險利益,除聲明放棄處分權者外,仍得以契約或遺囑處分之。」簡單來說,身故受益人是可以透過要保人以遺囑變更的,但同時也要承擔較大風險。例如:若遺囑沒交代清楚,就無法順利進行變更,保險公司必須依法以法定繼承人作為受益人來給付保險金。

▲ 保險法第111條規定

變更保單受益人的2種方式

- 以保險公司制式的契約變更(最安全的做法)。

- 遺囑變更:須依照民法規定之遺囑法定方式訂立。例如:選擇自書遺囑者,需要立遺囑人本人撰寫全文,並有親筆簽名、記明立遺囑之年月日等,法定要件無疏漏始可進行變更。(遺囑正確寫法請參考:【一分鐘了解「遺囑的五種正確寫法」!遺囑千萬別亂寫,不小心就會失去法律效力】)

但變更受益人仍需由被保險人同意

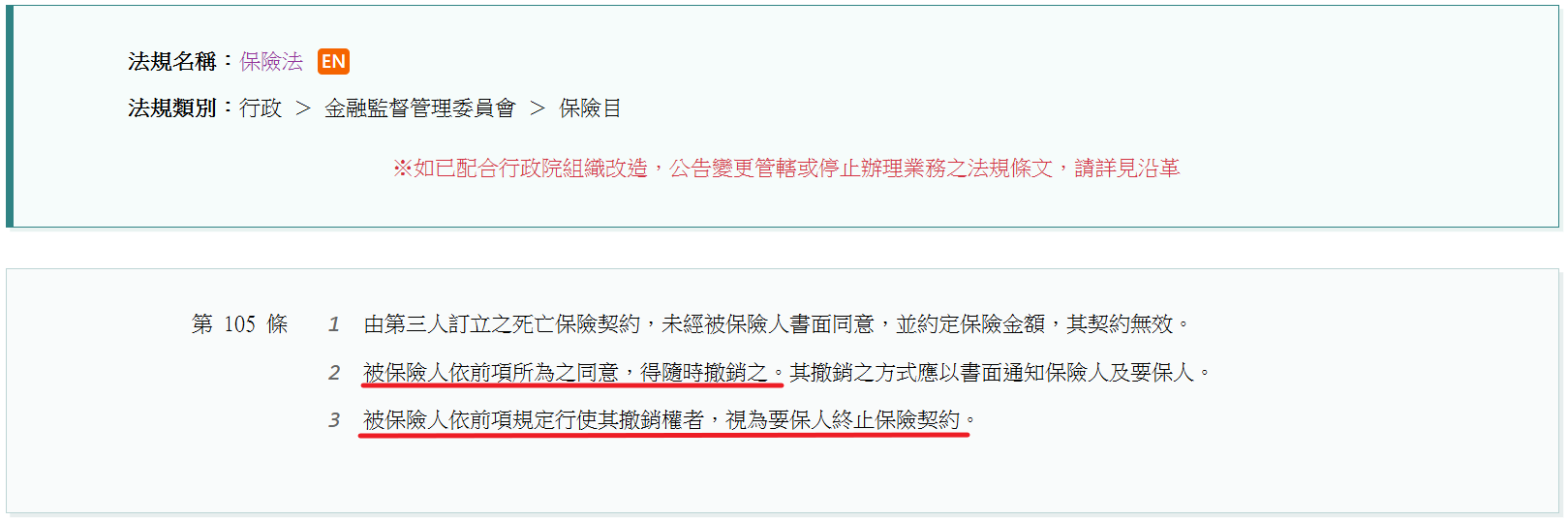

- 變更受益人須由要保人提出申請並經被保險人簽名同意。

- 雖然要保人才可以主動改定受益人,但事實上也會受到被保險人的牽制,如果被保險人不願意配合作受益人變更,都可以隨時撤銷同意投保,使保單終止。

- 但被保險人如果要撤銷該保單,需要書面通知保險公司及要保人,該撤銷才會生效喔。

同場加映:「法定繼承人」繼承順位及比例

根據民法第1138條規定,我們可以得知法定繼承人的身份如下:「遺產繼承人,除配偶外,依左列順序定之:一、直系血親卑親屬。二、父母。三、兄弟姊妹。四、祖父母。」(往下滑看表格更清楚!)

而法定繼承人保險金分配比例,通常來說若第一順位繼承者有人的話,就輪不到第二、第三順位(有前無後)。

無配偶時,按繼承順位,每順位中之繼承人均分。同樣遵循有前無後的原則,前一順位有人,就輪不到後面順位繼承人。

| 稱謂 | 繼承人 | 附註 | |

|---|---|---|---|

| 配偶 | 當然繼承人 |

|

|

| + (配偶是當然繼承人與順位繼承人是獨立的系統) | |||

| 直系血親卑親屬 | 順 位 繼 承 人 |

一順位繼承人 (與配偶均分) |

|

| 父親與母親 | 二順位繼承人 (配偶拿二分之一,其餘按人數均分) |

|

|

| 兄弟姊妹 | 三順位繼承人 (配偶拿二分之一,其餘按人數均分) |

|

|

| 祖父祖母 | 四順位繼承人 (配偶拿三分之二,其餘按人數均分) |

|

|

總結(常見QA)

Q1. 買保險一定要指定受益人嗎?

A1. 不一定,若未指定受益人,則由法定繼承人作為受益人。需注意,無指定受益人的情況,可能使理賠金被計入被保險人的遺產,被扣除一筆遺產稅費用。

Q2. 受益人填一位就夠了嗎?

A2. 畢竟世事難料,有沒有可能發生受益人比被保險人更早過世、同時去世的情況發生,並沒有辦法提早預測,因此建議受益人可以多指定幾位,最後再寫上法定繼承人,確保萬無一失,不讓理賠金被扣除遺產稅。

.png)