在家族傳承議題中,農用地和一般土地的稅賦規定不盡相同,常聽到有人說農地傳承可以免稅,也吸引許多人購買農地作為傳承的方式,不過也得注意農用規定,才符合節稅的目的。

農地傳承可以免哪些稅賦?

農地傳承可以免哪些稅賦?

- 遺產稅與贈與稅

依照遺產及贈與稅法第17條第6項規定,作農業使用之農業用地,免徵遺產稅,以及依照遺產及贈與稅法第20條第5項規定,作農業使用之農業用地,贈與民法所規定的繼承人,不列入贈與總額,也就是免徵贈與稅。

免稅得符合三要件:

免稅得符合三要件:

- 農業發展條例第38條第2項規定,繼承或贈與對象必須是民法規定的繼承人。

- 必須取得農業用地作農業使用證明書。

- 五年內仍需繼續作農業使用,如有違反,會被國稅局通知補繳遺產稅或贈與稅。

- 土地增值稅

依照土地稅法第39-2條規定:「作農業使用的農業用地,移轉與自然人時,得申請不課徵土地增值稅。」由權利人(新所有權人)及義務人(原所有權人)於申報土地移轉現值時,於土地現值申報書註明農業用地字樣提出申請。

免稅得符合二要件:

免稅得符合二要件:

- 移轉與自然人

- 必須取得農業用地作農業使用證明書

PS農業用地作農業使用證明書效期為6個月,即使在效期內,如果有移轉,仍重新申請。

例如:甲於今年1月取得農用證明書,並於同年3月將全部農地1/2贈與給長子,並辦完移轉登記,而5月時將剩下1/2贈與次子,這時不能用同一張證明申請不課徵土地增值稅,主要是因為甲的權力範圍變成1/2和原本的證明書有所不同。

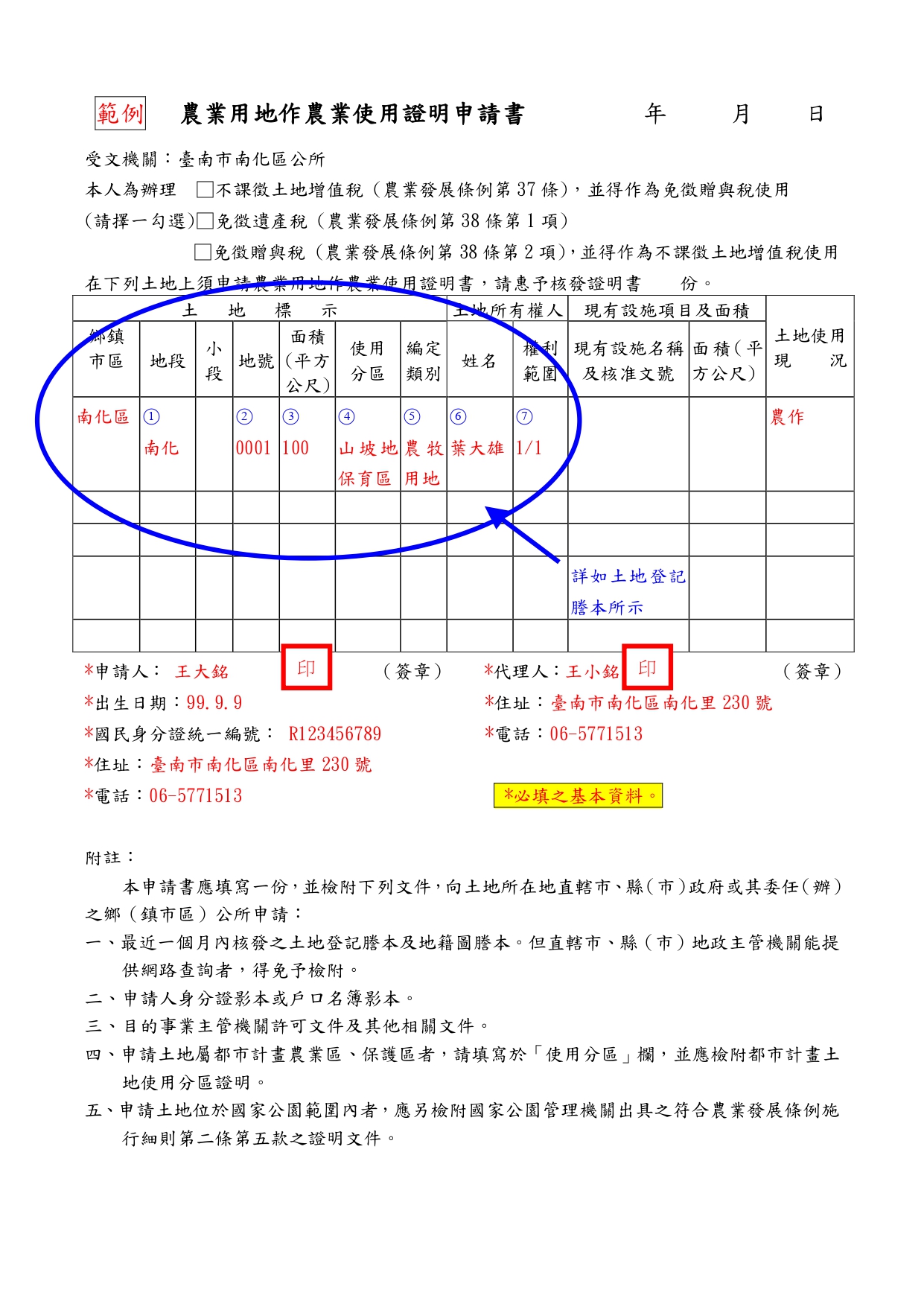

農業用地作農業使用證明書申請參考範例

出售農地和出售農舍稅賦不同

出售105年以前取得之農地,依照所得稅法第4條第1項第16款規定,免所得稅;出售105年以後取得之農地,依照所得稅法第4-5條第1項第2款亦規定,免房地和一稅。

出售農舍,依照所得稅法第4-4條第4項,得計入財產交易所得稅總額。

農地與農舍稅賦對比簡表

自己蓋農舍要符合哪些規定才算農用地?

近期發現越來越多人會在農地蓋民宿或者自住的房屋,並非作為農業用途,當地政府查核發現,將會強制拆除。

因此,對於99年1月28日農業發展條例修正以後的新農民,蓋農舍得符合以下規定:

如果不是農民也可以購買本身有合法農舍的農地,但取得後農舍得繼續農業使用,否則可能會喪失免稅資格。

原屬農業用地,變更為都市計畫土地,仍可視為農業用地

國稅局表示,如果所繼承或贈與的土地屬於農業用地,變更為非農業用地,必須同時取得市政府產業發展局核發的農業發展條例第38-1條土地作農業使用證明書以及區公所核發的土地作農業使用證明書,才可申請免徵遺產稅或贈與稅。

但得符合下列要件:

家中土地為(或曾為)農用地,可了解是否符合文中提到的規定,以達到節稅效果。

例如:甲於今年1月取得農用證明書,並於同年3月將全部農地1/2贈與給長子,並辦完移轉登記,而5月時將剩下1/2贈與次子,這時不能用同一張證明申請不課徵土地增值稅,主要是因為甲的權力範圍變成1/2和原本的證明書有所不同。

農業用地作農業使用證明書申請參考範例

出售農地和出售農舍稅賦不同

出售105年以前取得之農地,依照所得稅法第4條第1項第16款規定,免所得稅;出售105年以後取得之農地,依照所得稅法第4-5條第1項第2款亦規定,免房地和一稅。

出售農舍,依照所得稅法第4-4條第4項,得計入財產交易所得稅總額。

農地與農舍稅賦對比簡表

| 種類 | 農地 | 農舍 |

| 依據法源 | 民法第1145條第1項第1款 | 民法第1145條第1項第2~4款 |

| 遺產稅 |

符合遺產及贈與稅法第17條第6項規定,免遺產稅

|

應課遺產稅 |

| 贈與稅 | 符合遺產及贈與稅法第20條第5項規定,免贈與稅 | 應課贈與稅 |

| 土地增值稅 |

得符合以下條件:

才可申請不課徵土地增值稅。

如果移轉給法人,就不符合規定。 |

無 |

| 所得稅 | 免所得稅 | 應計入所得稅 |

近期發現越來越多人會在農地蓋民宿或者自住的房屋,並非作為農業用途,當地政府查核發現,將會強制拆除。

因此,對於99年1月28日農業發展條例修正以後的新農民,蓋農舍得符合以下規定:

- 需年滿20歲或未滿20歲已婚者,並有農民資格。

- 申請人之戶籍所在地及其農業用地須在同一縣市內,且土地取得及戶籍登記都應滿2年。

- 農地面積大於0.25公頃(即756.25坪)。

- 申請人無自用農舍者。

- 申請人為該農業用地之所有權人,且得農業使用。

如果不是農民也可以購買本身有合法農舍的農地,但取得後農舍得繼續農業使用,否則可能會喪失免稅資格。

原屬農業用地,變更為都市計畫土地,仍可視為農業用地

國稅局表示,如果所繼承或贈與的土地屬於農業用地,變更為非農業用地,必須同時取得市政府產業發展局核發的農業發展條例第38-1條土地作農業使用證明書以及區公所核發的土地作農業使用證明書,才可申請免徵遺產稅或贈與稅。

但得符合下列要件:

- 原為農業⽤地。

- 經依法變更為⾮農業⽤地。

- 「依法應完成之細部計畫尚未完成」或「已發布細部計畫,惟尚未公告實施市地重劃或區段徵收計畫」,未能准許依變更後計畫用途使用,並且得檢附當地政府相關機關公文有記載有該土地業擬定細部計畫。

- 繼承而來的農地五年內得繼續維持作原來農業使用者。

家中土地為(或曾為)農用地,可了解是否符合文中提到的規定,以達到節稅效果。

.png)