當年紀增長,越來越注重健康議題,也會開始考慮要不要買健康險保障自己,但投保時若未告知過去疾病史,保險公司可在一定期限內解除保單!

保險法第64條分析

依照保險法第64條:「要保人有為隱匿或遺漏不為說明,或為不實之說明,足以變更或減少保險人對於危險之估計者,保險人得解除契約;其危險發生後亦同。但要保人證明危險之發生未基於其說明或未說明之事實時,不在此限。

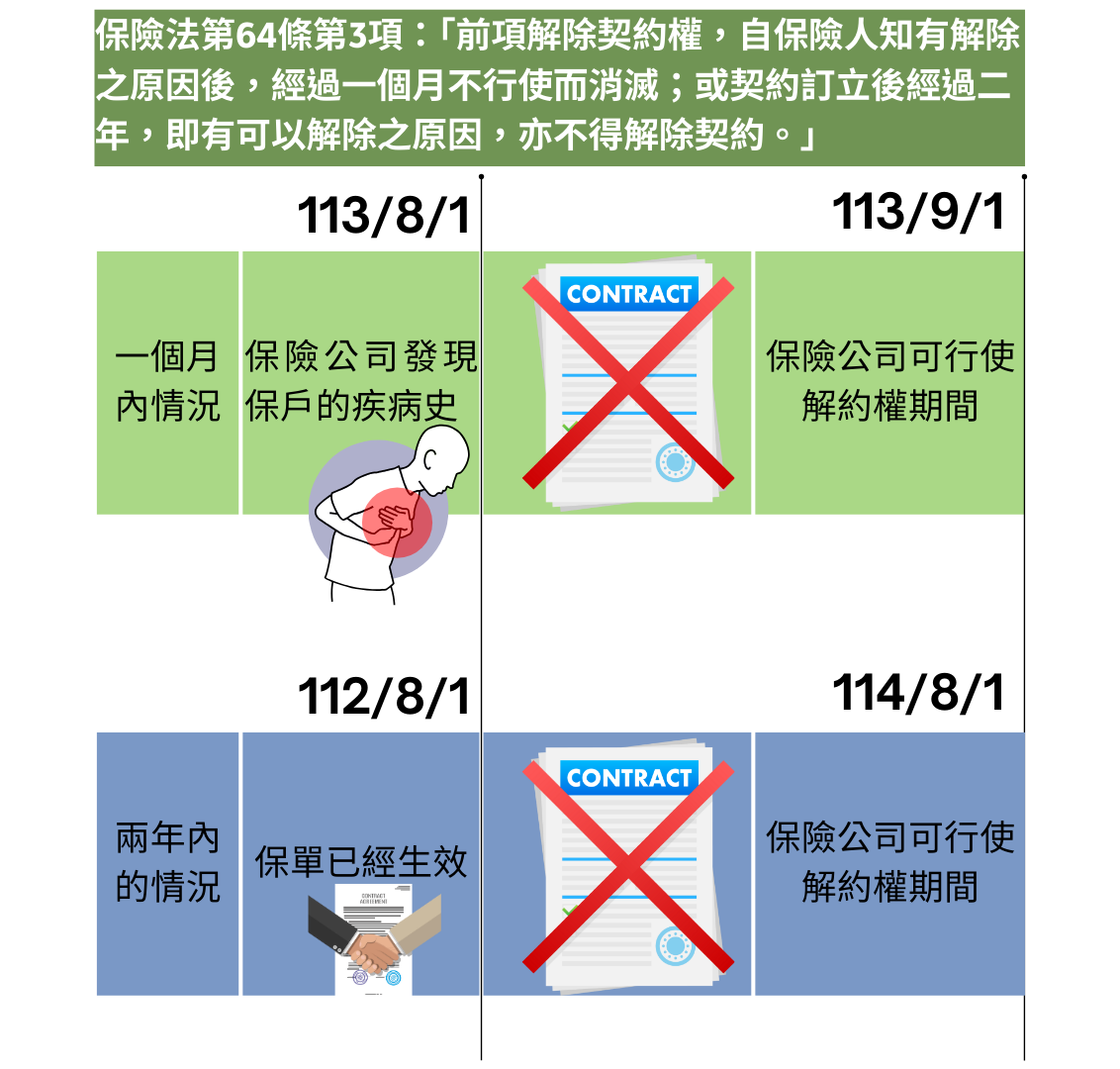

前項解除契約權,自保險人知有解除之原因後,經過一個月不行使而消滅;或契約訂立後經過二年,即有可以解除之原因,亦不得解除契約。」

換言之,保戶故意隱匿或遺漏不說,或者是捏造事實,造成保險公司危險之估計減少(例如:該拒保而沒拒保)。

而解除契約權,保險公司得在調查保戶過往病史時得知原因時,得在一個月內向保戶行使解約權,或者保單生效後兩年內行使解約權。

例如:

一個月內:假設保險公司在113/8/1得知保戶就醫狀況(例如診斷證明、就醫紀錄、健康報告等),113/9/1前得行使解約權。

兩年內:假設保險公司在112/8/1和保戶訂立契約,114/8/1前保險公司可以行使解約權,超過時間保險公司就不能解約了。

不能解約≠可以理賠

保險法第64條讓人誤以為只要契約超過兩年,保險公司就不能進行解約,但事實上保險法第127條:「保險契約訂立時,被保險人已在疾病或妊娠情況中者,保險人對是項疾病或分娩,不負給付保險金額之責任。」保戶如果是帶病投保,即使保單生效,但後續被保險公司查到疾病史,保險公司可依據此法而拒絕進行理賠的喔!

所以我們在進行投保健康相關的保險,不能抱持著僥倖的心態,認為不會被發現,而白繳了保費,最後也得不到相對應的理賠。

保險法第64條分析

依照保險法第64條:「要保人有為隱匿或遺漏不為說明,或為不實之說明,足以變更或減少保險人對於危險之估計者,保險人得解除契約;其危險發生後亦同。但要保人證明危險之發生未基於其說明或未說明之事實時,不在此限。

前項解除契約權,自保險人知有解除之原因後,經過一個月不行使而消滅;或契約訂立後經過二年,即有可以解除之原因,亦不得解除契約。」

換言之,保戶故意隱匿或遺漏不說,或者是捏造事實,造成保險公司危險之估計減少(例如:該拒保而沒拒保)。

而解除契約權,保險公司得在調查保戶過往病史時得知原因時,得在一個月內向保戶行使解約權,或者保單生效後兩年內行使解約權。

例如:

一個月內:假設保險公司在113/8/1得知保戶就醫狀況(例如診斷證明、就醫紀錄、健康報告等),113/9/1前得行使解約權。

兩年內:假設保險公司在112/8/1和保戶訂立契約,114/8/1前保險公司可以行使解約權,超過時間保險公司就不能解約了。

不能解約≠可以理賠

保險法第64條讓人誤以為只要契約超過兩年,保險公司就不能進行解約,但事實上保險法第127條:「保險契約訂立時,被保險人已在疾病或妊娠情況中者,保險人對是項疾病或分娩,不負給付保險金額之責任。」保戶如果是帶病投保,即使保單生效,但後續被保險公司查到疾病史,保險公司可依據此法而拒絕進行理賠的喔!

所以我們在進行投保健康相關的保險,不能抱持著僥倖的心態,認為不會被發現,而白繳了保費,最後也得不到相對應的理賠。

.png)

.png)

.png)