房地產若是以贈與方式移轉,則其移轉價值是以土地公告現值、房屋評定現值來做計算,因此是否需繳納贈與稅,或課徵贈與稅的稅基,亦以現值為其判定標準。

逐年贈與不動產的優缺點

- 每人每年贈與免稅額有244萬。

- 假如:現有一間1000萬現值的房地產,分成五年贈與,每年贈與1/5 (一次200萬現值)。這樣做法的優點:

- 減少遺產稅負擔:逐年贈與可以降低遺產總額,從而減少可能產生的遺產稅。這種做法有助於避免一次性贈與或繼承時面臨的遺產稅。

- 避免一次性財產轉移:充分利用免稅額:每年贈與的金額可以利用當年的免稅額或優惠政策。

PS若為夫妻贈與,不管贈與額為多少,皆不課徵贈與稅,且土地增值稅可暫不課徵。

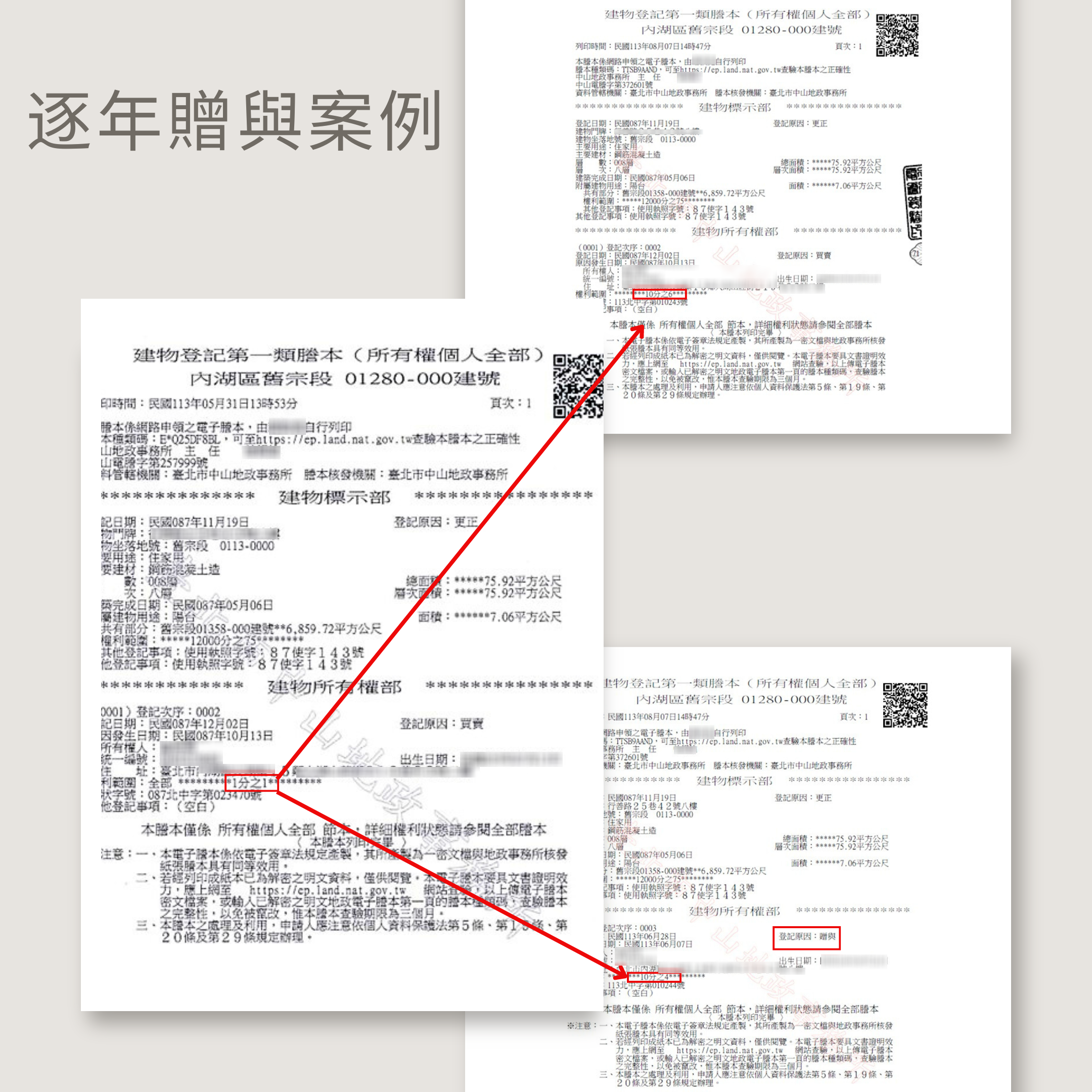

PPS建物、土地皆能僅贈與一部分,如下方案例。

3. 缺點:

PPS建物、土地皆能僅贈與一部分,如下方案例。

3. 缺點:

- 若用贈與方式移轉,則土地增值稅僅能適用一般稅率來繳納,無法使用自用稅率(一生一次、一生一屋)。延伸閱讀:【房子過戶給家人(父母)怎麼做最省稅|全謹代書】

- 再加上,其移轉價值為房地現值,即取得成本。但現值通常遠低於市價,導致受贈人未來以市價出售時,需要負擔高額的房地合一稅。延伸閱讀:快速了解 贈與(含夫妻贈與)房屋所需之代書費、稅費、相關費用

- 故,若是有資金繳納土增稅或土增稅額為0元,並且手上沒有足夠的資金用買賣的方式辦理,則可考慮以贈與方式移轉不動產。

【全謹代書事務所社群上線啦!】

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

.png)

▲點擊進入【全謹代書事務所】官方FB帳號

▲點擊進入【全謹代書事務所】官方IG帳號

.png)

.png)

.png)