目錄

一、一般贈與V.S.視同贈與

二、保單上關係人不同,都會牽扯到贈與稅

許多人會用人壽保險規劃財產傳承,常見情況為要保人為父母,滿期金受益人為子女的方式,不過有些情況可能還是會讓國稅局視同贈與喔!

一、一般贈與V.S.視同贈與

二、保單上關係人不同,都會牽扯到贈與稅

許多人會用人壽保險規劃財產傳承,常見情況為要保人為父母,滿期金受益人為子女的方式,不過有些情況可能還是會讓國稅局視同贈與喔!

一、一般贈與V.S.視同贈與

在了解哪些情況會被課贈與稅之前,先了解一般贈與和視同贈與的不同:

| 類別 | 依據法源 | 贈與成立條件 |

| 一般贈與 | 遺贈法第4條第2項 民法第406條 |

指財產所有人以自己之財產無償給予他人,經他人允受而生效力之行為。 |

| 視同贈與 | 遺贈法第5條 | 有6種情況符合「無贈與之名,有贈與之實」: 一、在請求權時效內無償免除或承擔債務者,其免除或承擔之債務。→無償免除債務 二、以顯著不相當之代價,讓與財產、免除或承擔債務者,其差額部分。→贈與扣除債務剩餘財產 三、以自己之資金,無償為他人購置財產者,其資金。但該財產為不動產者,其不動產。→贈與資金或不動產 四、因顯著不相當之代價,出資為他人購置財產者,其出資與代價之差額部分。→幫忙還差額 五、限制行為能力人或無行為能力人所購置之財產,視為法定代理人或監護人之贈與。但能證明支付之款項屬於購買人所有者,不在此限。→視為法定代理人或監護人贈與 六、二親等以內親屬間財產之買賣。但能提出已支付價款之確實證明,且該已支付之價款非由出賣人貸與或提供擔保向他人借得者,不在此限。→二親等買賣 |

所以即使沒有受贈人同意接受,有以上行為仍視為贈與。為何保單也會視同贈與?主要保單的價值保證金為財產的一種,受益人寫子女,也會被認為是贈與資金。

二、保單上關係人不同,都會牽扯到贈與稅

-

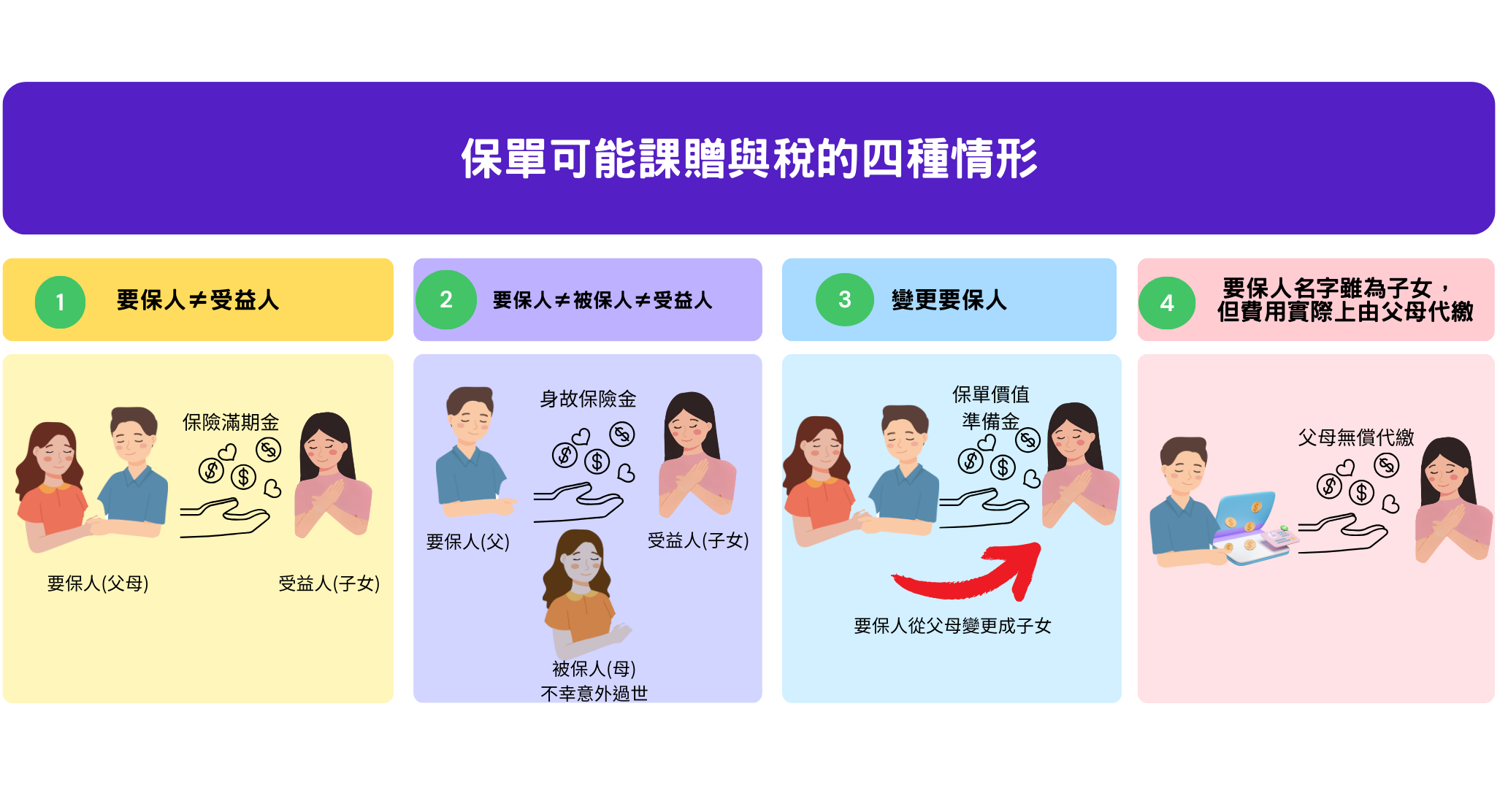

要保人≠受益人

生存給付包含常見的滿期金,滿期金是指繳費期滿後可領回一筆錢。通常父母購買壽險給子女,要保人為父母,而受益人為子女。

今天這張的保單付錢的是父母,等同於父母透過保單送給子女財產,上述的行為就會被視為贈與。

今天這張的保單付錢的是父母,等同於父母透過保單送給子女財產,上述的行為就會被視為贈與。

-

要保人≠被保人≠受益人

此情況是發生在身故保險金的情形,例如:要保人(付錢的人)是爸爸,被保人是媽媽,受益人是子女,如果媽媽不幸意外過世,子女領取身故保險金也視為贈與,因為付錢的人是爸爸,等於爸爸透過保險送給子女身故保險金,也會列為爸爸當年度贈與稅總額。

-

變更要保人

當父母幫子女保保險時,受益人寫子女,一開始保險通常為父母繳費,但當子女有能力負擔保費時,變更要保人負擔保費時,等同於把保單裡的保險價值準備金送給子女,一樣視為贈與。

-

要保人名字雖為子女,但費用實際上由父母代繳

假設要保人以及受益人都寫子女,但是保費都是從父母的銀行帳戶扣除,這樣構成無償免除債物,一樣視同贈與,這邊就要注意並不是要保人和受益人相同即可,也要看金流的部分和子女的還款能力。

p.s. 每人每年贈與免稅額是244萬,超過則須注意贈與稅的問題喔!

因此,在看是否課贈與稅,得注意哪些行為可能已視同贈與,而如何有效做好資產傳承則該詢問相關的專業人士喔!

.png)

.png)

.png)