醫療理賠金 是遺產嗎?

依«遺產及贈與稅法§16»規定,約定於被繼承人死亡時,給付其指定受益人之人壽保險金額,不計入遺產總額。

但醫療險、癌症險等,保險金是給付給「被保險人本人」,若保險公司給付保險金時被保險人已經身故,而由繼承人取得。該保險金為被保險人的遺產,繼承人應依規定列入遺產課稅。

換句話說:

如果是活著時申請,那就只能進被保險人本人帳戶,在這個時間點自然就不算是遺產。

如果是身故後的話,就是法定繼承人為應得之人,這個時候就會視為遺產。

但醫療險、癌症險等,保險金是給付給「被保險人本人」,若保險公司給付保險金時被保險人已經身故,而由繼承人取得。該保險金為被保險人的遺產,繼承人應依規定列入遺產課稅。

換句話說:

如果是活著時申請,那就只能進被保險人本人帳戶,在這個時間點自然就不算是遺產。

如果是身故後的話,就是法定繼承人為應得之人,這個時候就會視為遺產。

是否列入遺產可以「指定受益人」來區分:

(1).jpg)

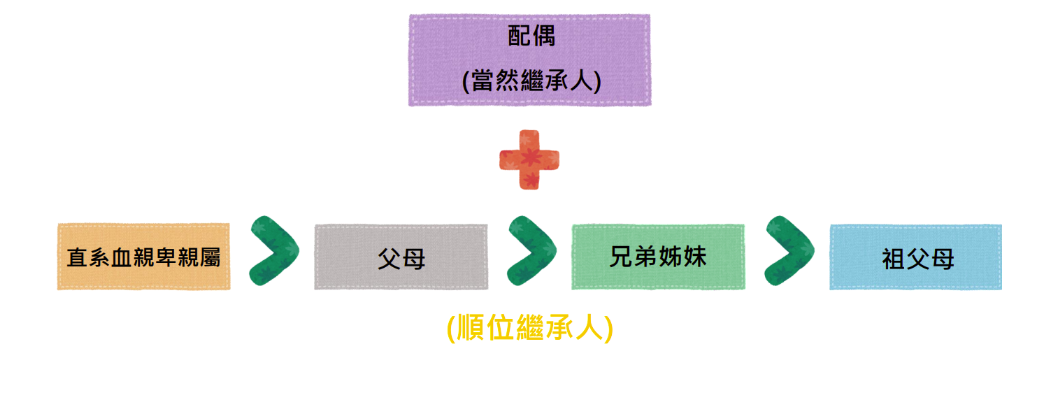

若亡者身故後,保險金生前未領完部分,視為亡者遺產,法定繼承人順序為:

配偶為當然繼承人1/2 + 以下順序1/2:

- 直系血親卑親屬(含養子女,如無子女為孫子女)。

- 父母。

- 兄弟姐妹。

- 祖父母。

►全球人壽申請書範例:

拋棄繼承後,我還可以領保險金嗎?

依«保險法§113»死亡保險契約未指定受益人者,其保險金額作為被保險人之遺產。

保單「有指定身故受益人時」,身故受益人為法定繼承人,「拋棄繼承不影響受領權利,是可以領的!」

有指定受益人

馬上了解:«拋棄繼承後,我還可以領保險金嗎?»

保單「有指定身故受益人時」,身故受益人為法定繼承人,「拋棄繼承不影響受領權利,是可以領的!」

有指定受益人

- 如果要保人與被保險人相同時,當保險事故發生時,基於保險契約的約定,保險公司就會依照聲請而將保險利益交給受益人,因此這種情形就不算遺產。

- 簡而言之,保險契約若有指定給誰那就是給誰,因為此保險金已有指定對象,就不算是遺產,理所當然也不會成為拋棄繼承的標的裡面。所以即使已經辦理拋棄繼承的人還是可以依照契約約定內容領取保險金。

- 因為保險金沒有辦法給付給指定的受益人,意思就是沒有指定受益人,所以會被視為遺產。這份保險金的繼承方式就會回歸到民法上的規定。而當繼承人拋棄繼承時,就不能再受領保險金了。

- 如果保單上有指定受益人是子女的名字或是有寫明由「法定繼承人」當受益人,當保險事故發生後,即使子女或被繼承人辦理拋棄繼承,還是可以用受益人的身分向保險公司領取保險金。

- 相反的,如果沒有指定其他的受益人或著受益人皆先死亡,這份保單的保險利益就會被納入遺產範圍,若是已辦理拋棄繼承的繼承人就無法繼承。

馬上了解:«拋棄繼承後,我還可以領保險金嗎?»

(2).png)

.png)

.png)

.png)