-

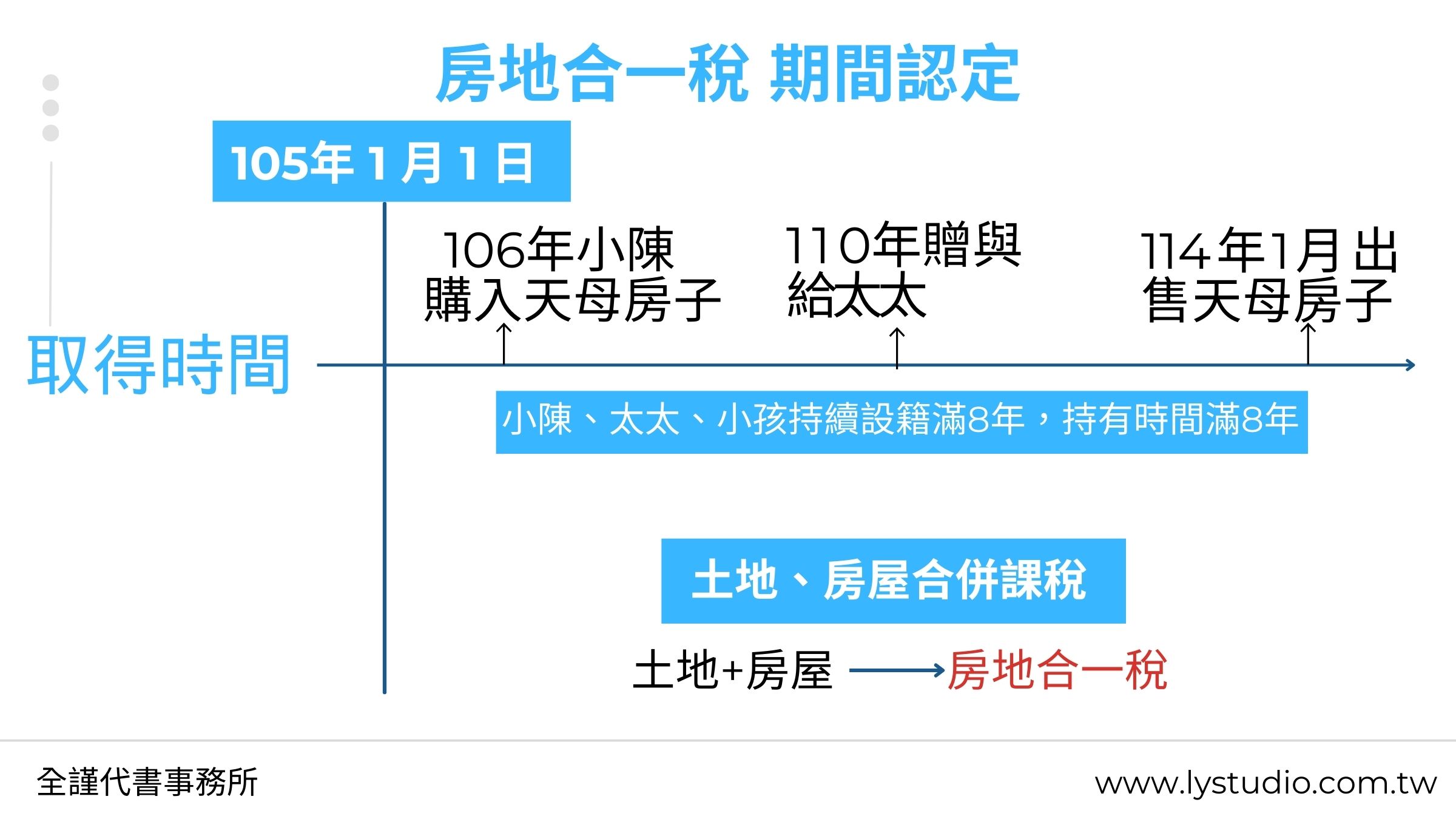

因此小陳總持有時間已連續滿8年,以房地合一稅新制2.0來說,適用稅率是20%。

一、房地合一稅自用住宅免稅額?

若小陳符合以下三個條件,因此還是可用「 自用住宅免稅優惠 」10%

1.依«所得稅法第 4 條之 5 第 1 項第 1 款»規定

三個條件:

- 本人、配偶或未成年子女設籍

- 持有並居住連續滿 6 年

- 且無做為出租與營業使用者

當房屋符合自住房屋的要件,且房屋交易的所得結果為:

- 獲利 400 萬元以下是免課房地合一稅

- 獲利超過 400 萬元以上的部分,可用自用住宅免稅優惠稅率 10%

二、什麼是房地合一稅?

「 房地合一稅 」是指將「房屋」及「土地」把兩種稅合併一起課徵,以合併後的實際總價格,扣除包含實際取得成本(當年購買的總價)的一些項目後,獲利的部分,就要課徵所得稅。(課稅所得)

在房地合一稅法通過之前是採土地、建物分開的分開制

- 如果是因為土地交易而獲得的利潤就按公告現值課徵土地增值稅;

-

是因為房屋交易而得的利潤則是按實價課徵所得稅。

房地合一稅 是在 105 年後才正式施行,要課稅標的有四大項:

- 於 105 年 1 月 1 日以後取得的房屋、土地

- 在 105 年 1 月 1 日以後出售的房屋、土地

增列兩項課稅標的,防止透過移轉型態來避稅

- 在 105 年 1 月 1 日以後取得的預售屋及其坐落基地

- 符合一定條件之股份或出資額

.jpg)

三、房地合一稅 新制2.0 V.S 舊制1.0

110年7月1日起交易出售105年1月1日以後取得的房地,就要適用房地合一稅2.0的規定。

(使用手機閱讀本文,建議將手機持「橫向」以便查看表格!)

| 房地合一稅課稅標的持有時間 | 房地合一稅 1.0 |

房地合一稅 2.0 |

| 1年以內 | 45% |

45%

|

|

超過1年 < 2 年 |

35% | |

|

超過 2 年 < 5 年 |

20% | 35% |

|

超過 5 年 < 10 年 |

20% | |

|

持有時間超過 10 年 |

15% | 15% |

四、房地合一稅試算

- 課稅所得=房地收入(賣價)-買賣原始取得成本成本-費用-土地漲價總數額

- 應繳納的房地合一稅=課稅所得 × 適用稅率(房地合一稅率依照持有時間不同有區別,如上圖)

*土地漲價總數額減除上限=交易當年度公告土地現值-前次移轉現值

房地合一稅線上試算(按此):是在110年 7 月 1日以後之交易

民眾要自己計算通常都會覺得有點複雜,所以代書建議如果想要計算房地合一稅,可以直接用財政部線上的試算系統,避免算錯!

法人比照個人課稅

營利事業依持有期間按差別稅率分開計稅(45%、35%、20%),防止個人藉設立營利事業短期交易來避稅。

五、5種交易不受影響

- 維持稅率20%

- 個人及營利事業非自願因素(如調職、房地遭強制執行)交易

- 個人及營利事業以自有土地與建商合建分回房地交易

- 個人及營利事業參與都更或危老重建取得房地後第一次移轉

- 營利事業興建房屋完成後第一次移轉

- 維持稅率10%

- 自住房地持有並設籍滿6年(課稅所得400萬元以下免稅)

六、房地合一稅申報時間和準備文件

特別提醒:不論有無應納稅額,個人出售適用房地合一所得稅制範圍的房屋土地,請大家務必在規定時間內完成申報喔!

.jpg)

申報時間:

申報時間:

- 一般成屋交易:房地完成所有權移轉登記日的隔天起算 30 日內完成申報‧

- 使用權房屋交易:房屋使用權交易日的隔天起算 30 日內完成申報‧

- 預售屋交易:預售屋及其坐落基地交易日的隔天起算 30 日內完成申報‧

- 股權交易:符合視為房地交易的股份或出資額交易日的隔天起算 30 日內完成申報。

申報文件:

- 申報書(pdf)

- 買賣交易契約書影本

- 想抵扣的費用證明相關文件

【全謹代書事務所社群上線啦!】

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

.png)

▲點擊進入【全謹代書事務所】官方FB帳號

▲點擊進入【全謹代書事務所】官方IG帳號

.png)

.png)