|目錄|

在進入正題前,先來複習一下,夫妻之間財產分配有三大制度,分別是:

|

夫妻財產分配制度

|

說明

|

|

|---|---|---|

|

房型1. 法定財產制

|

平日價未特別約定,原則上夫妻都採法定財產制。

夫妻一方死亡或是離婚後,則需要進行夫妻剩餘財產分配 |

|

|

房型2. 分別財產制

|

平日價婚前及婚後財產皆各自擁有

|

|

|

房型3. 共同財產制

|

平日價採用共同財產制後增加的財產一人一半,無計算差額的步驟

|

|

按照民法第1030-1條1項規定:「法定財產制關係消滅時,夫或妻現存之婚後財產,扣除婚姻關係存續所負債務後,如有剩餘,其雙方剩餘財產之差額,應平均分配。但下列財產不在此限:一、因繼承或其他無償取得之財產。二、慰撫金。」

在這三大制度中,僅有「法定財產制」才有所謂「剩餘財產差額分配」需要探討,也正是本章節主要探討的重點項目喔!

一、什麼時候可以行使夫妻剩餘財產差額分配請求權?

夫妻剩餘財產差額分配的請求時機主要為「婚姻關係消滅」時,常見的三大情況如下:

(一)配偶一方死亡

夫妻其中一方死亡,此時在世的這位生存配偶同時具備了「配偶」及「繼承人」兩種身份,而這兩個身分各自擁有不同權利

-

「配偶」身分:夫妻剩餘財產分配請求權

-

「繼承人」身分:當然繼承人,享有遺產分配的權利

(二)夫妻離婚(未特別約定、採法定財產制)

夫妻離婚後會進行財產清算,並依法定財產制規定進行婚後剩餘財產差額分配

(三)夫妻雙方協議「拋棄」剩餘財產分配請求權

儘管在現行規定下,夫妻結婚時未特別約定者,即採法定財產制,將來夫妻任一方皆有向對方請求剩餘財產差額分配請求的權利。然而,這項權利是「可以拋棄」的!只要能舉證,拋棄權利者離婚後則不可再向另一半行使剩財分配請求權。

二、剩餘財產差額怎麼計算

| 房型婚後賺取的財產-婚後欠下的負債-繼承取得的財產-無償取得的財產(如:受贈與)-慰撫金 |

| (妻子剩餘財產&丈夫剩餘財產)之差額÷2房型 |

三、舉例說明更清楚

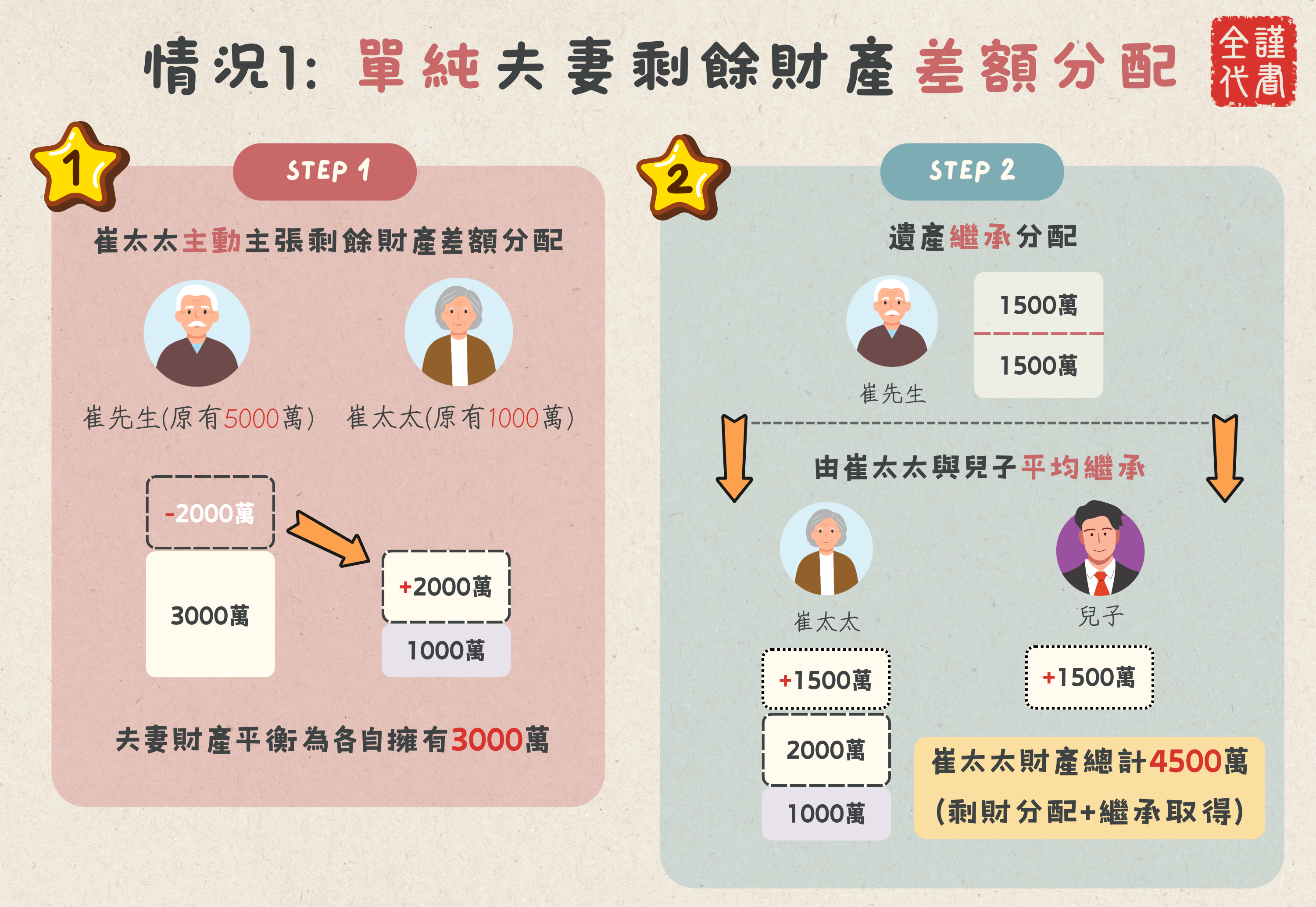

(一)情況一、單純夫妻剩餘財產差額分配

崔先生名下有5000萬財產,而崔太太名下僅有1000萬,兩人育有1個寶貝兒子,財產都是婚後靠著辛勤工作及精準投資賺來的。崔先生過世後,處理崔先生遺產步驟建議如下:

Step 1. 崔太太主動向國稅局/繼承主管機關主張夫妻剩餘財產差額分配

5000萬(崔先生遺產)-1000萬(崔太太現有財產),差額總計=4000萬。

主張剩財分配的崔太太,最多可以拿走2000萬(4000萬÷2),使兩人財產平衡為各自擁有3000萬。

*注意!國稅局或主管機關並不會主動徵詢配偶要不要行使剩餘財產差額分配,需要權利人自行主張喔!

Step 2. 遺產繼承分配

待夫妻剩餘財產差額分配完畢後,此時崔先生的遺產從5000萬變為3000萬,再由崔太太(當然繼承人)與寶貝兒子(直系血親卑親屬)兩人平均繼承,兩人各自得分配到1500萬元。

此時,崔太太身上總共有3000萬(夫妻剩餘財產差額分配)+1500萬(配偶當然繼承取得)=4500萬

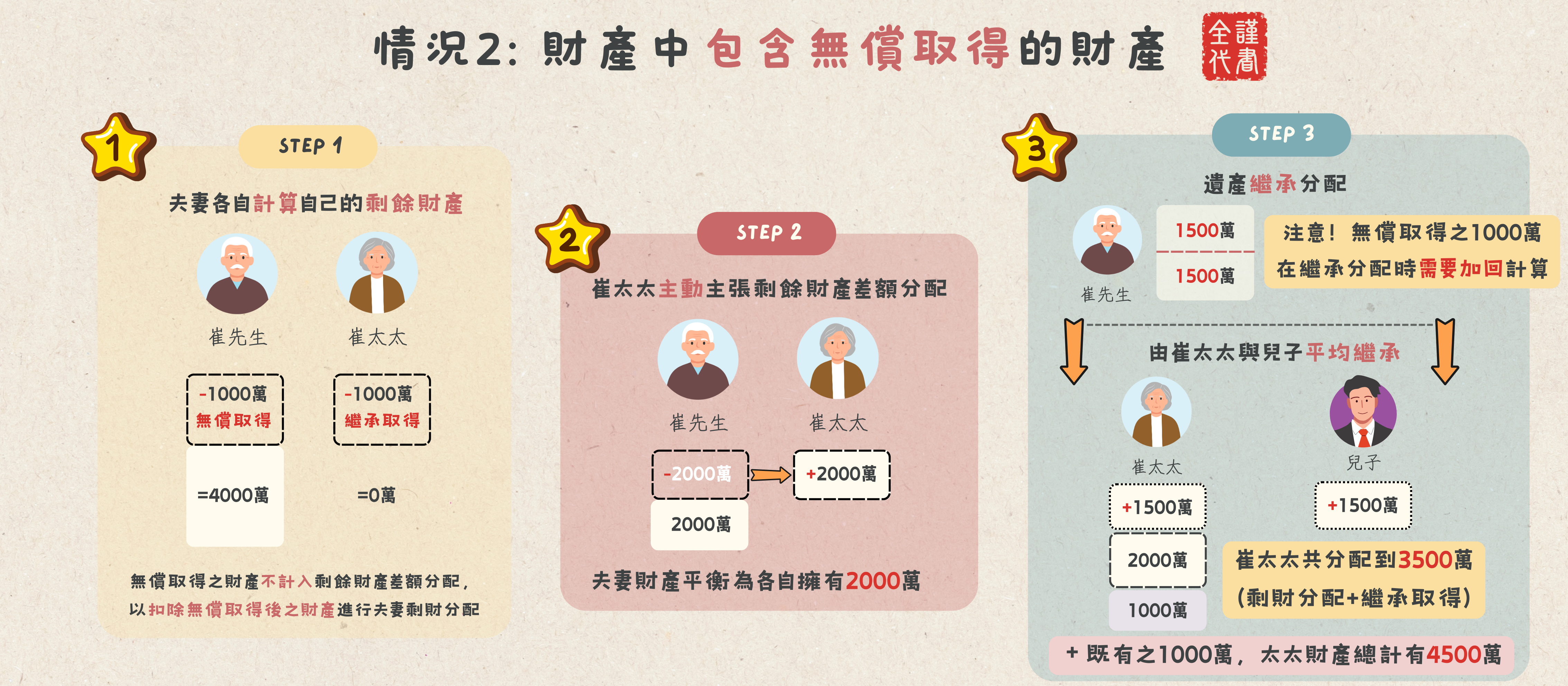

(二)情況二、財產中包含無償取得的財產

崔先生名下有5000萬財產(其中1000萬是繼承而來、無償取得的),而崔太太名下僅有1000萬(全為無償取得),兩人育有1個寶貝兒子,夫妻倆財產都是婚後靠著辛勤工作、加上透過繼承無償取得的。崔先生過世後,處理崔先生遺產步驟建議如下:

Step 1. 夫妻兩人各自計算自己的剩餘財產(扣除無償取得之部分)

崔先生:5000萬-1000萬(無償、受遺贈取得)=4000萬

崔太太:1000萬-1000萬(繼承取得)=0萬

Step 2. 崔太太主動向國稅局/繼承主管機關主張夫妻剩餘財產差額分配

4000萬(崔先生扣除無償取得後之遺產)-0萬(崔太太自己扣除繼承取得後的財產),差額總計=4000萬。

主張剩財分配的崔太太,最多可以拿走2000萬(4000萬÷2),使兩人婚後財產(不含無償取得)平衡為各自擁有2000萬。

*注意!國稅局或主管機關並不會主動徵詢配偶要不要行使剩餘財產差額分配,需要權利人自行主張喔!

Step 3. 遺產繼承分配

待夫妻剩餘財產差額分配完畢後,此時崔先生的遺產從5000萬變為3000萬(1000萬的無償取得財產仍會計入最終遺產,僅是在夫妻剩餘財產分配時不計入),再由崔太太(當然繼承人)與寶貝兒子(直系血親卑親屬)兩人平均繼承,兩人各自得分配到1500萬元。

此時,崔太太身上總共有1000萬(既有之無償取得財產)+2000萬(夫妻剩餘財產差額分配)+1500萬(配偶當然繼承取得)=4500萬

四、如何透過剩餘財產分配達到節稅目的?

承上述兩個案例,其實節稅妙招已經藏在步驟裡了,您發現了嗎?「夫妻剩餘財產差額分配」就是合法節稅的大絕招!

想想看,若沒有主動向主管機關主張剩餘財產差額分配,跳過這個步驟的話,按照上述情況一的例子,則崔先生留下來5000萬的遺產由崔太太和兒子平均繼承,兩人各自取得2500萬之餘,還需以2500萬的金額去計算遺產稅!

只要能掌握細節,就能達到合法節稅的效果喔!更多節稅妙招歡迎加入謝敦堯代書官方Line帳號(點我+Line)免費諮詢!

.png)

.png)