為避免投資客短期投資,造成房價居高不下,讓只是不動產傳承的「傳家厝」卻要繳交高額稅負,因此,財政部於112年11/2發布了一則新函令(台財稅字第11204619060號 令,以下簡稱 1102 令),解釋房地合一稅的計算方式。

依新函令規定,當民眾出售連續繼承取得的不動產時,可將每次繼承的被繼承人持有期間一併計算在內,如此一來,持有期間的計算方式變得更加寬鬆。

案例說明:

祖父甲於 2016/8/1 購入天母一間房子,並於 2021/8/1 過世,房子由其子乙繼承。隨後 2022/3/1 乙因意外過世,房子由孫子丙繼承。若丙於 2023/4/1 將此房子出售,於計算房地合一稅之持有期間時,僅能計算其父乙之持有期間(2021/8/1~2023/4/1),由於不到兩年,須用 45% 之房地合一稅率。(圖1)

依新函令規定,當民眾出售連續繼承取得的不動產時,可將每次繼承的被繼承人持有期間一併計算在內,如此一來,持有期間的計算方式變得更加寬鬆。

一、出售連續繼承不動產,房地合一稅持有期間如何認定?

在新函令 1102 令發佈前,當發生連續繼承時,房地合一稅的持有期間只能計算上一段被繼承人的持有期間。

案例說明:

祖父甲於 2016/8/1 購入天母一間房子,並於 2021/8/1 過世,房子由其子乙繼承。隨後 2022/3/1 乙因意外過世,房子由孫子丙繼承。若丙於 2023/4/1 將此房子出售,於計算房地合一稅之持有期間時,僅能計算其父乙之持有期間(2021/8/1~2023/4/1),由於不到兩年,須用 45% 之房地合一稅率。(圖1)

1. 新函令1102令發佈前

.jpg)

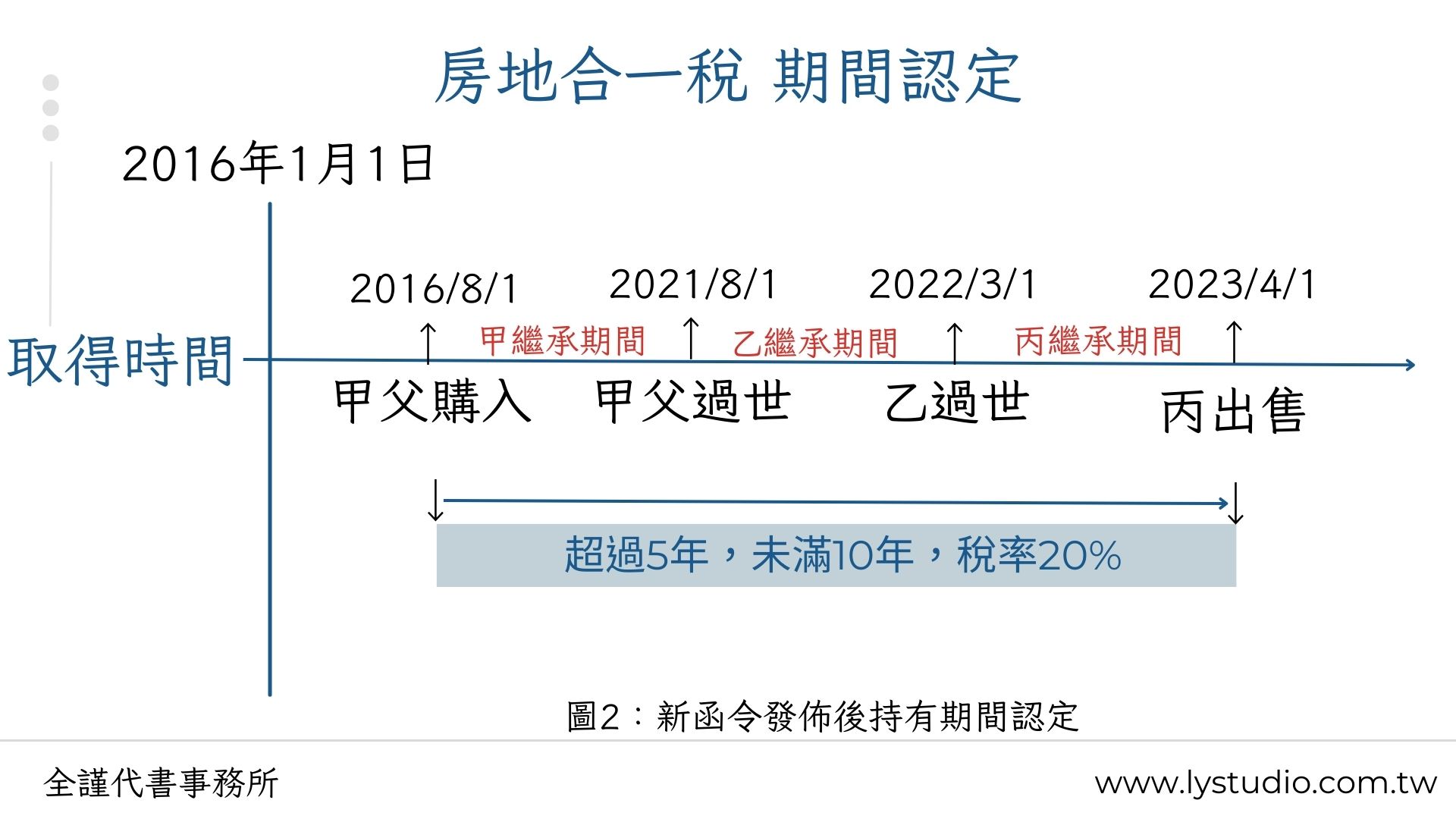

2. 新函令1102令發佈後

可合併計算祖父甲持有期間(2016/8/1~ 2023/4/1),這樣合計就超過5年,適用稅率將降到 20% ,將可節省房地合一稅一半以上。(圖2)

結語:房地合一稅自 2016 年開始實施至今已有 8 個年頭,新函令1102 令,著實為一些遭受連續不幸的家庭,減少了稅負的負擔!

延申閱讀:【 出售配偶(夫妻)贈與的房地, 房地合一稅如何認定持有期間? 】

二、財政部112/11/2新函令重點內容如下

- 連續繼承或受遺贈的定義

指房地發生 2 次以上(含當次)繼承或受遺贈而移轉所有權的情況。

- 合併計算持有期間

個人交易105年1月1日以後繼承或受遺贈取得之房屋、土地(以下簡稱房地),依所得稅法第14條之4第4項規定,計算同條第3項各款持有期間及同法第4條之5第1項第1款第1目及第2目期間時,如屬連續繼承或受遺贈取得之房地,得將連續各次繼承或受遺贈之被繼承人或遺贈人持有期間合併計算。

但經稽徵機關查明有藉法律形式規避或減少納稅義務之安排或情事者,不適用之,不能合併計算。

但經稽徵機關查明有藉法律形式規避或減少納稅義務之安排或情事者,不適用之,不能合併計算。

- 合併計算期間的條件

若想合併計算期間,以適用所得稅法第一項第一款自住400萬元優惠者,須滿以下條件:

-

被繼承人、遺贈人、或其配偶、未成年子女必須已在該房屋辦竣戶籍登記並居住。

- 房屋不能有出租、供營業或執行業務使用之情事。

三、房地合一稅 新制2.0 V.S 舊制1.0

適用日期:

110年7月1日起交易出售105年1月1日以後取得的房地,就要適用房地合一稅2.0的規定。

(使用手機閱讀本文,建議將手機持「橫向」以便查看表格!)

|

房地合一稅課稅標的持有時間

|

房地合一稅 1.0 |

房地合一稅 2.0 |

| 1年以內 | 45% |

45%

|

|

超過1年 < 2 年 |

35% | |

|

超過 2 年 < 5 年 |

20% | 35% |

|

超過 5 年 < 10 年 |

20% | |

|

持有時間超過 10 年 |

15% | 15% |

延申閱讀:【 贈與(含夫妻贈與)房屋所需之代書費、稅費、相關費用 】

【全謹代書事務所社群上線啦!】

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

.png)

▲點擊進入【全謹代書事務所】官方FB帳號

▲點擊進入【全謹代書事務所】官方IG帳號

.png)

.png)