為避免遺產稅申報疏漏遭國稅局補稅處罰,列舉10大常見疏漏態樣,提醒繼承人如期誠實及正確完成申報納稅。

遺產稅10大常見疏漏態樣:

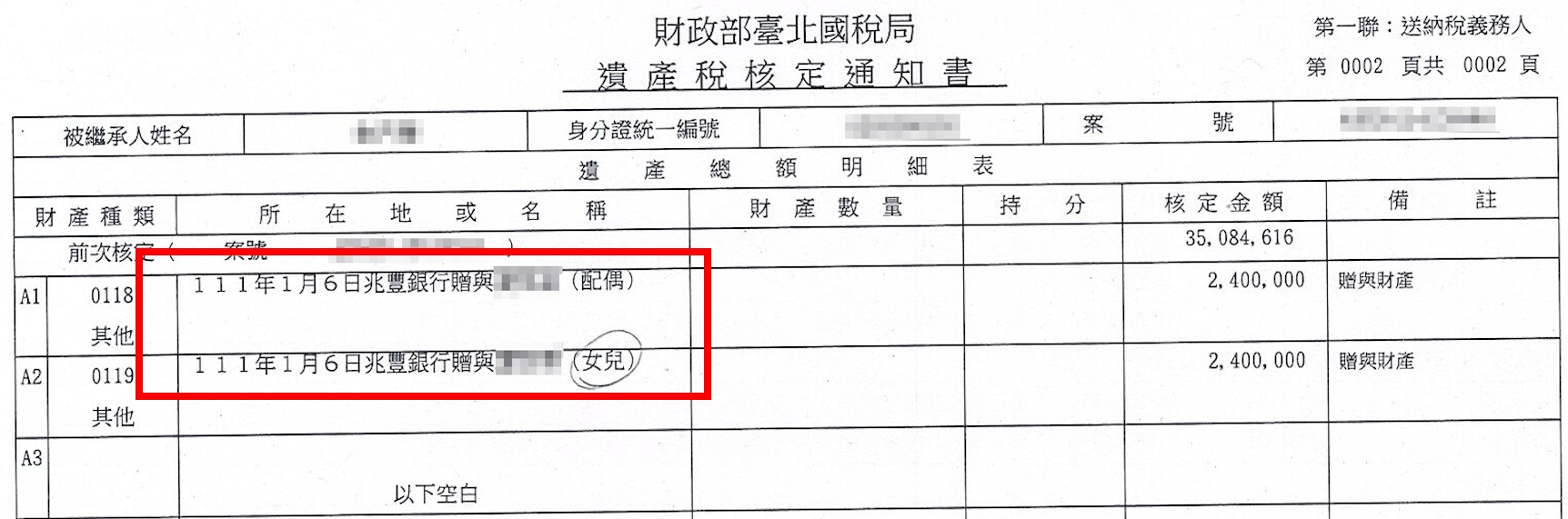

- «遺產及贈與稅法第15條»規定,被繼承人死亡前2年內贈與遺產繼承人(如:配偶、子女。依民法1138條規定)財產,視為被繼承人之遺產,未將該贈與財產併入遺產申報,致漏報遺產遭補稅並處罰。

.jpg)

-

被繼承人死亡前2年內將所擁有之保單無償變更要保人給子女,«遺產及贈與稅法第4條»屬贈與行為,因利益未超過贈與稅的免稅額244萬而當下未申報贈與,又因該保單已不屬於被繼承人之財產,故在進行遺產清查時較容易疏漏,產生漏未將此保單利益,以被繼承人死亡時之保單價值列入遺產總額申報之情事,需特別留意。

- 被繼承人死亡前6至9年內繼承之財產已納遺產稅者,可按年遞減扣除80%、60%、40%及20%之遺產總額,如漏報仍曾被處罰。

注意:必須是前次繼承時已課過遺產稅,再次繼承時才能適用減免。

-

再轉繼承財產不計入遺產總額或減免扣除規定,只適用於前次繼承時已繳納遺產稅之財產,如前次繼承之財產未繳納遺產稅,則無減免之適用。

-

依«勞工退休金條例第6、26條»規定,勞工死亡時領取勞工個人退休金專戶之退休金,應併入遺產申報課稅。

- 被繼承人土地於區段徵收後領回抵價地前死亡,應將該領回抵價地權利併入遺產課稅,價值按徵收當期土地公告現值,計算之補償地價額估算。

- 被繼承人利用躉繳方式投保壽險,經稅捐稽徵機關就被繼承人投保之保單性質、投保動機、經濟狀況及時程等項判斷,如係以繳納鉅額保險費,以達到死亡時移轉財產之目的,繼承人於被繼承人死亡時仍可獲得與其繼承相當之財產,藉以規避遺產稅,核與«保險法第112條»立法意旨顯有不符,基於實質課稅原則,系爭保險給付仍應併計這產總額課稅。

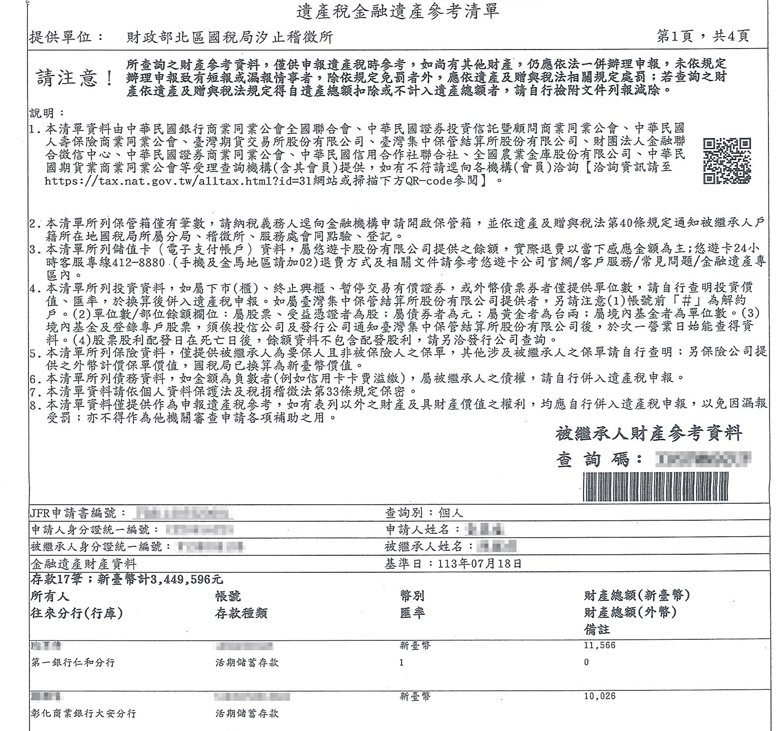

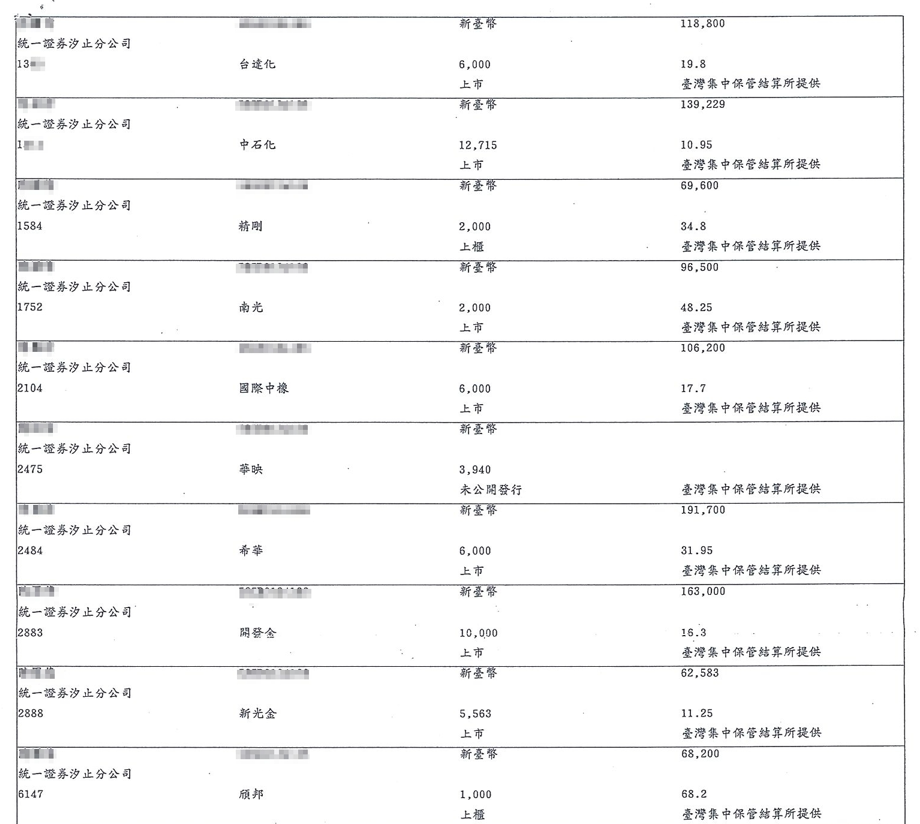

- 被繼承人如有投資上市、櫃公司股票,向國稅局申請金融遺產參考清單,查詢被繼承人所遺存款、投資等財產資料。

注意:如有未上市櫃且非興櫃公司股票,提供該公司結算到被繼承人死亡當月的資產負債表及股數餘額證明。

- 被繼承人死亡後始經法院判決確定為其所有土地,應自判決確定日起6個月內補申報這產稅,如有正當理由不能如期申報者,可以書面申請延期3個月,切勿置之不理,以免遭補稅處罰。

-

若除權日及除息日是在被繼承人死亡「前」,則須要列入遺產,按死亡日之收盤價,申報遺產稅,免列入綜合所得稅。

若除權日及除息日是在被繼承人死亡「後」,則非屬遺產,不需申報遺產稅,但應列入綜合所得稅。

【全謹代書事務所社群上線啦!】

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

▲點擊進入【全謹代書事務所】官方FB帳號

.png)

.png)