遺產稅申報實務-遺產價值計算

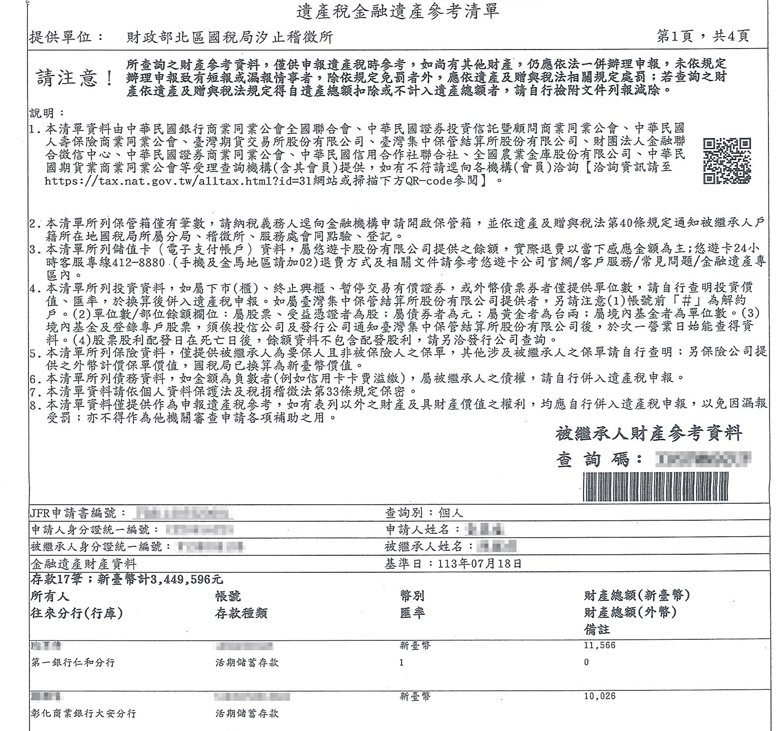

一、金融遺產參考清單

原則:死亡日之時價

延伸閱讀:【 生存配偶「剩餘財產差額」怎麼計算?主張剩餘財產分配居然還可以節稅!】

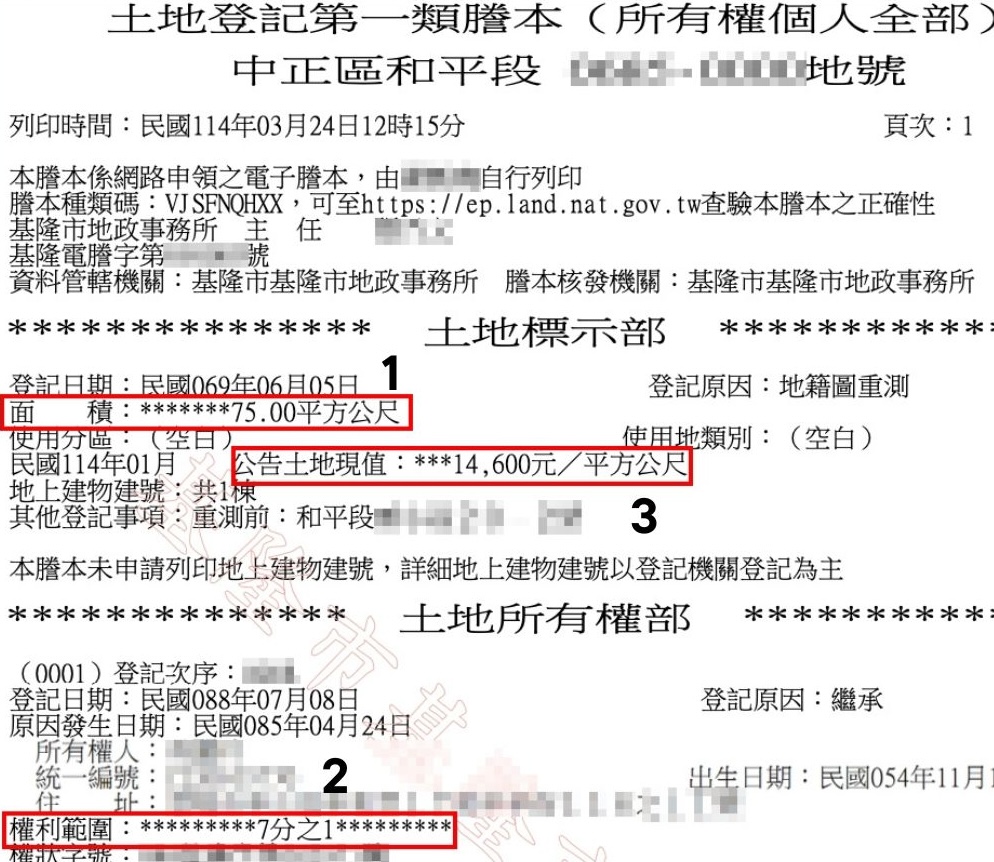

二、土地:土地公告總現值 (如下圖:面積1X持分2X公告現值3)

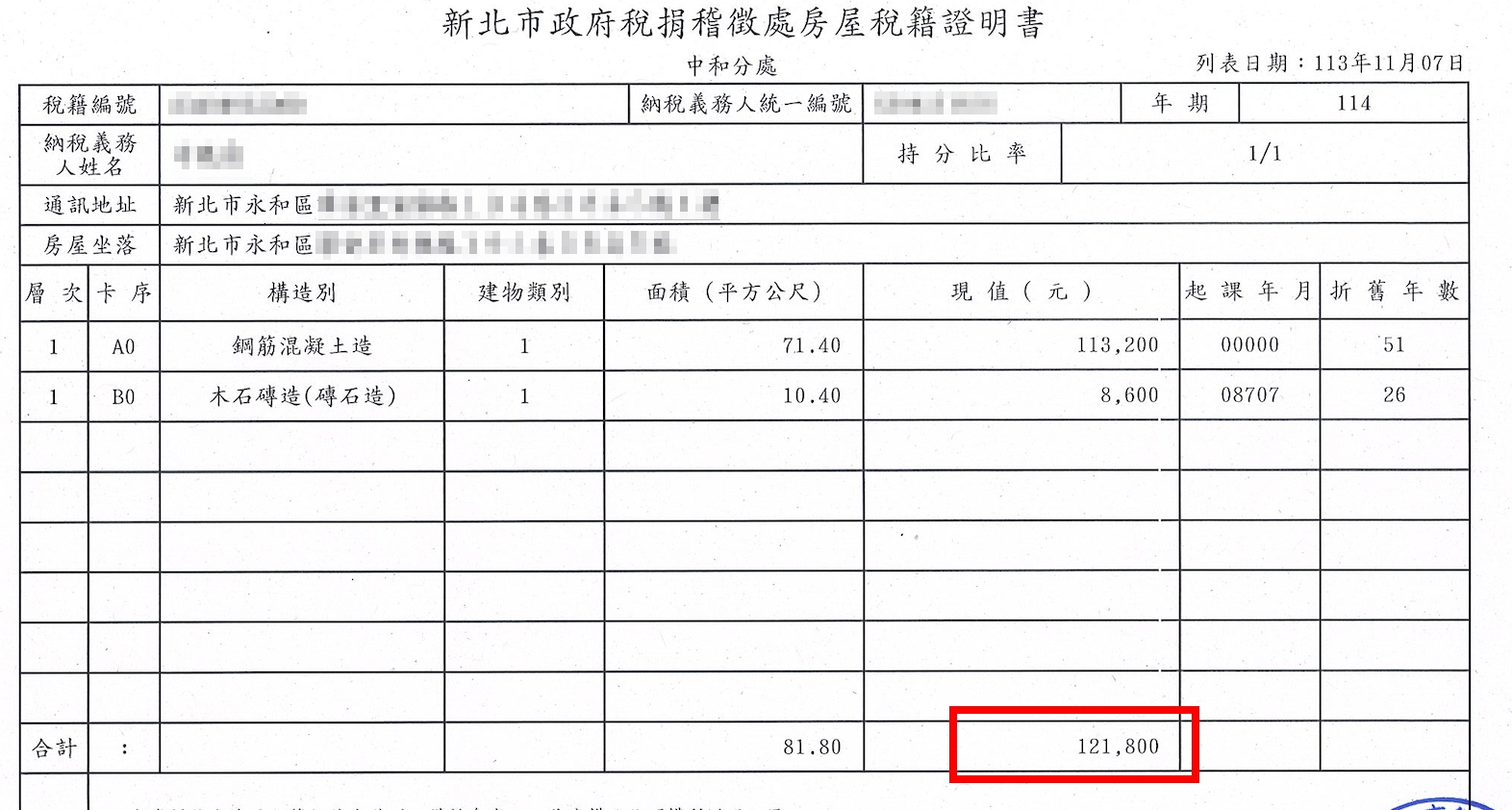

三、房屋:房屋評定現值

民眾可至各地稅捐處申請

(當年度7月1日後死亡請附次年度房屋稅籍證明書,例:108年8月20日死亡請附109年房屋稅籍證明)

(當年度7月1日後死亡請附次年度房屋稅籍證明書,例:108年8月20日死亡請附109年房屋稅籍證明)

延伸閱讀:【 出售連續繼承不動產, 房地合一稅持有期間如何計算? 】

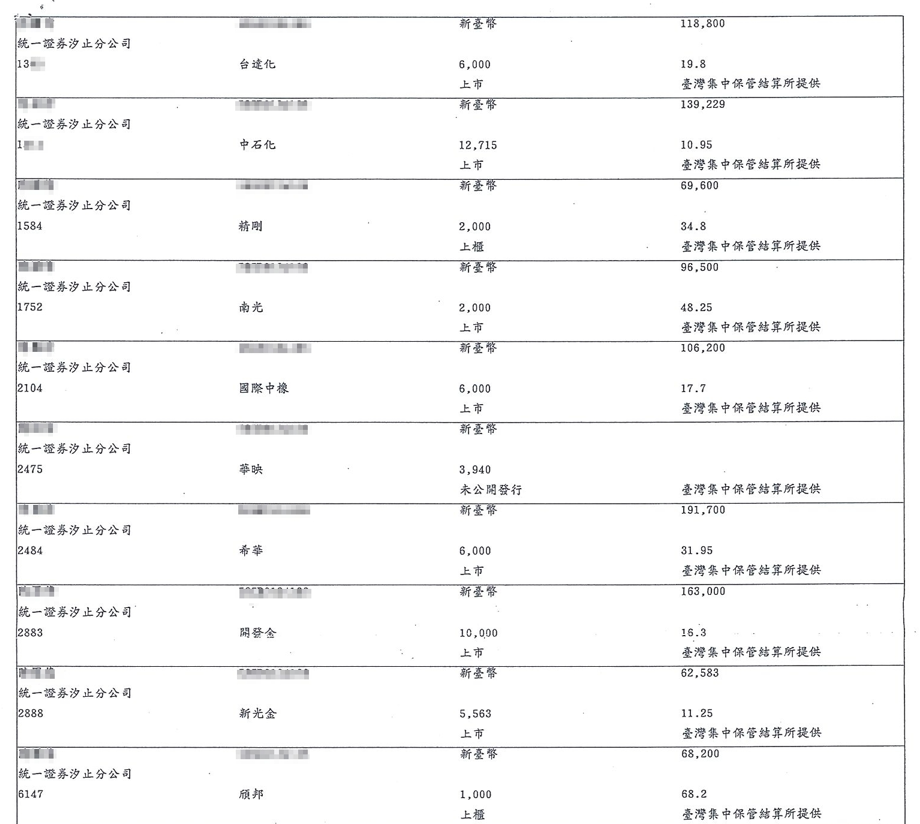

四、外幣、黃金:依死亡日臺灣銀行即期買進價格換算台幣上市(櫃)股份有限公司:收盤價

五、興(上)櫃公司:當日加權平均成交價。金融遺產清單中,例:精鋼(如下圖)

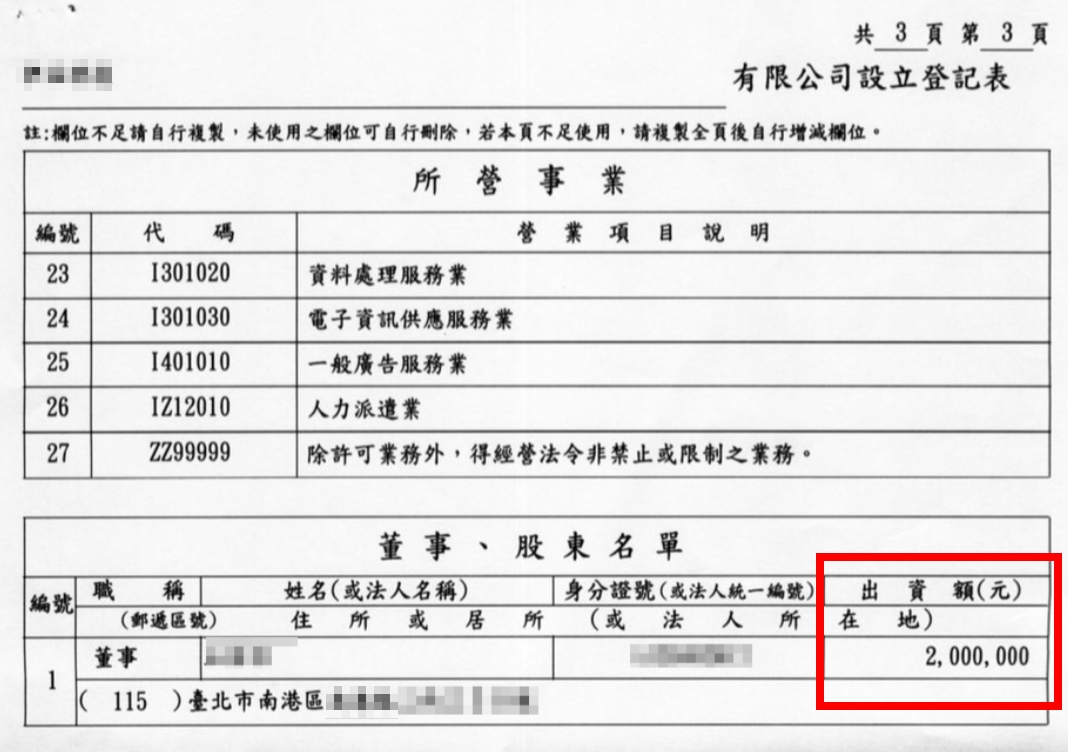

六、有限公司:權益總額X出資額比例

請客戶提供該公司的變更登記事項表

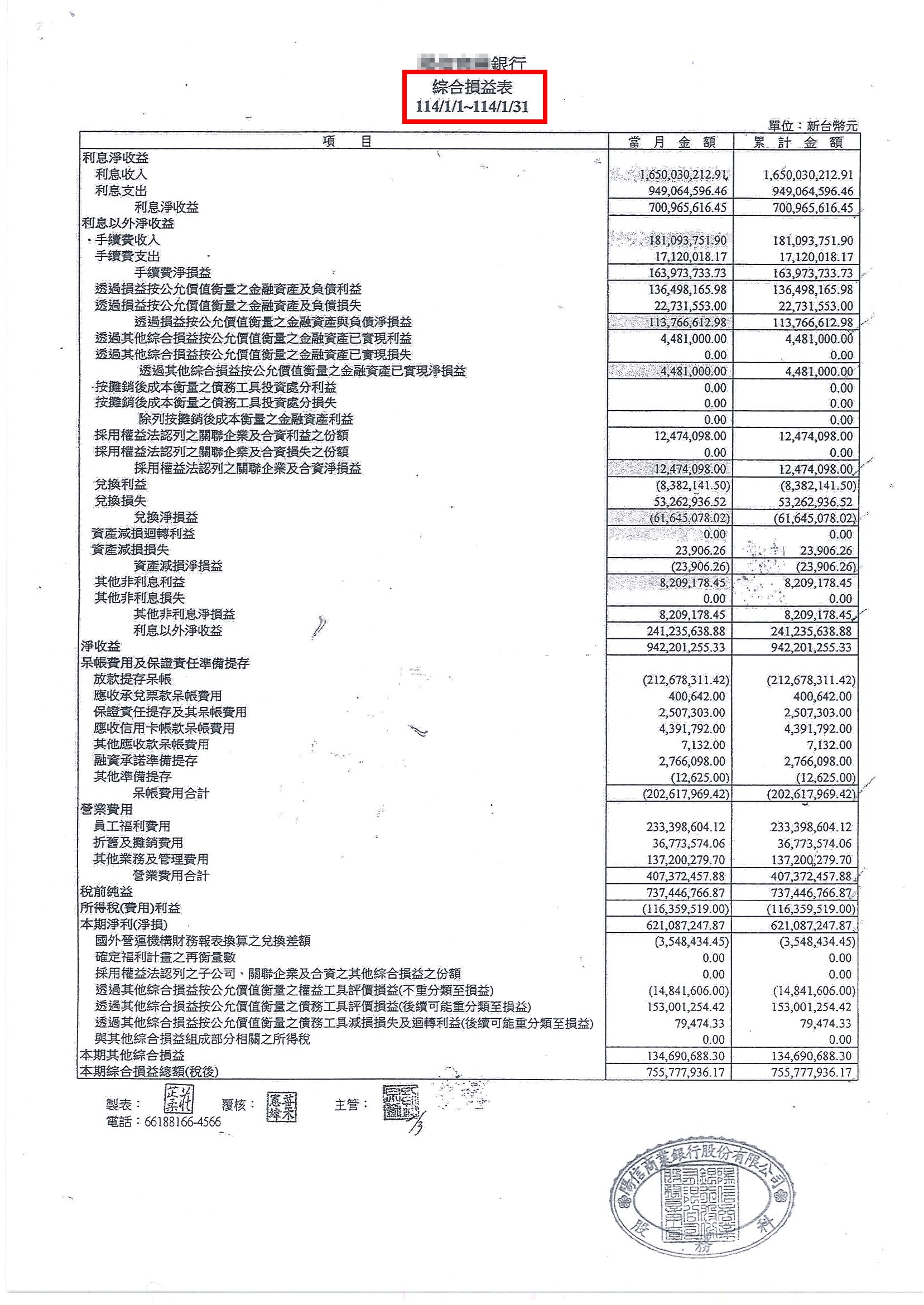

七、未上市(櫃)股份有限公司:每股淨值

請向銀行股務代理詢問該公司的資產負債表及損益表。算出股票價值=淨值x股數

.jpg)

【全謹代書事務所社群上線啦!】

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

▲點擊進入【全謹代書事務所】官方FB帳號

▲點擊進入【全謹代書事務所】官方IG帳號

.png)

.png)