遺產稅申報實務-常見扣除額

先瞭解:【 114年最新-遺產稅之「免稅額」及遺產稅級距為多少,「扣除額」為多少? 】

一、配偶扣除額:553萬元

.jpg)

二、直系血親卑親屬扣除額:每人56萬元,提供現戶戶籍謄本

- 其有未成年者,並得按其年齡距屆滿成年之年數,每年加扣56萬元。

- 親等近者拋棄繼承由次親等屬卑親屬繼承者,扣除之數額以拋棄繼承前原得扣除之數額為限。

三、父母扣除額:每人138萬元。提供現戶戶籍謄本

四、重度以上身心障礙特別扣除額:每人693萬元。

- 重度、極重度之身心障礙手冊影本。

- 精神衛生法之專科醫師診斷為嚴重病人之證明書影本。

五、受被繼承人扶養之兄弟姊妹、祖父母扣除額:每人56萬元

- 兄弟姊妹中有未成年者,並得按其年齡距屆滿成年之年數,每年加扣56萬元。

- 民國112年起,依民法第12條規定,滿18歲成年。

六、喪葬費扣除額:138萬元

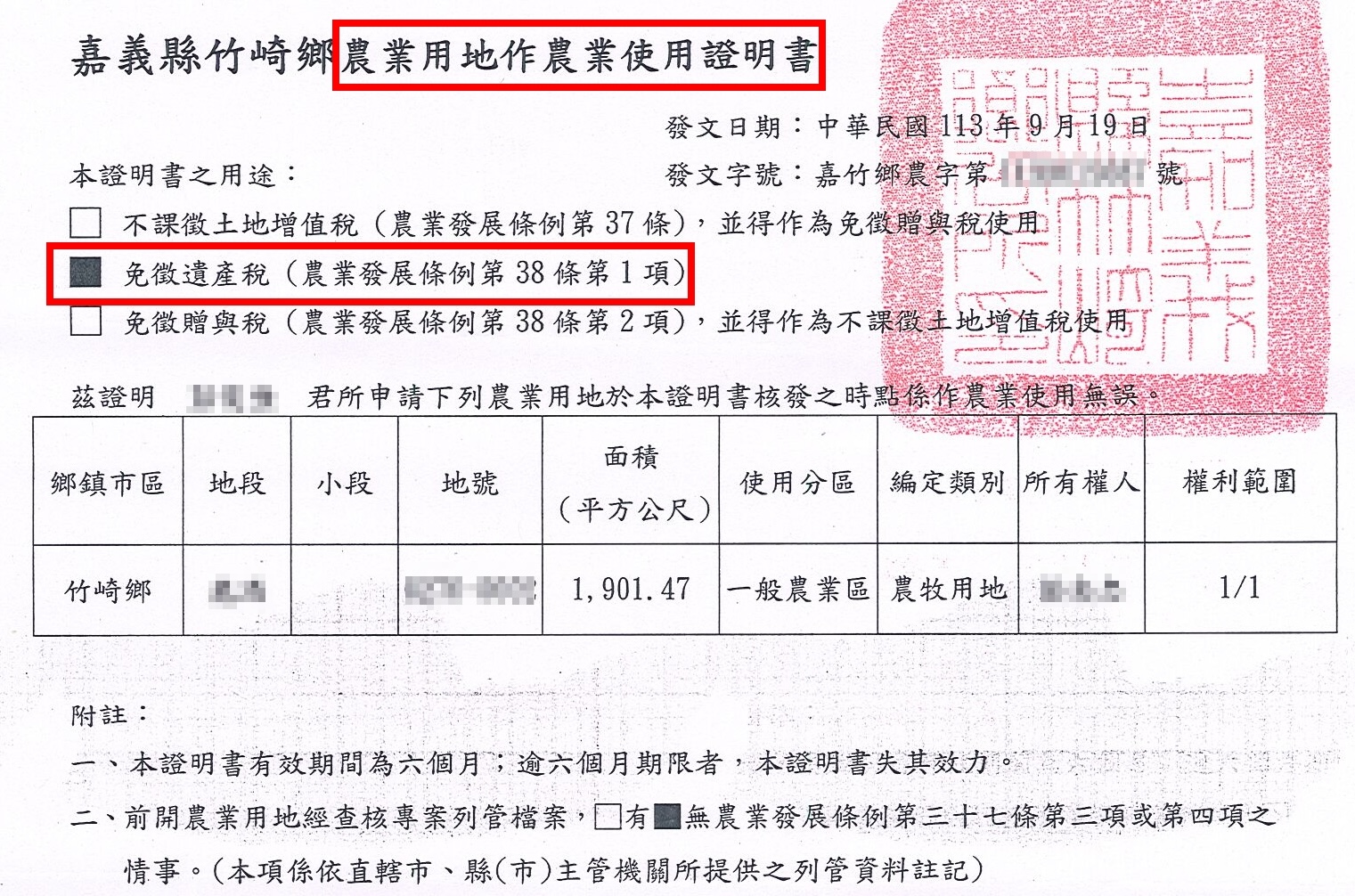

七、農地扣除額:鄉鎮市區公所申請,列管5年作農用不得移轉

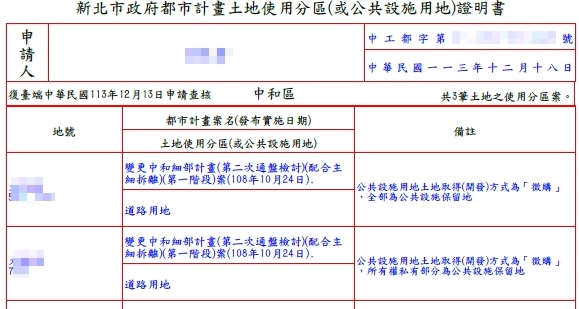

八、公設保留地扣除額:各縣市都市發展局申請,土地使用分區證明書

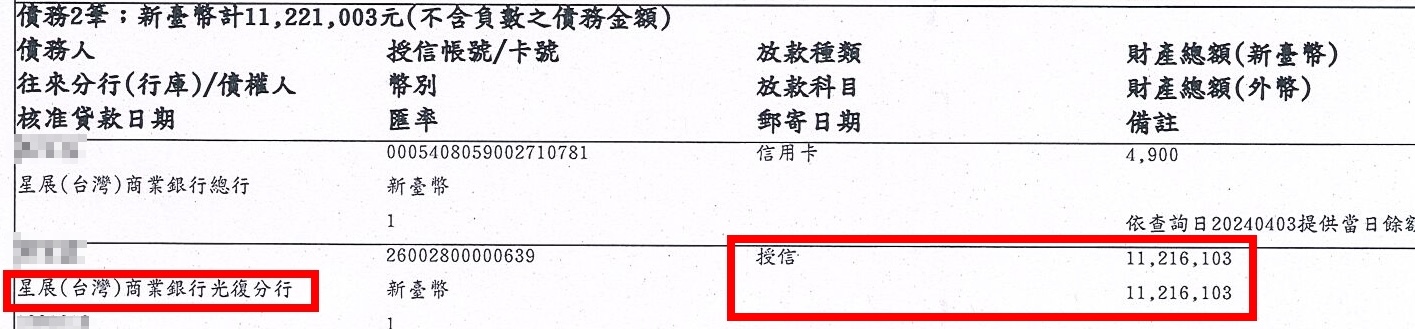

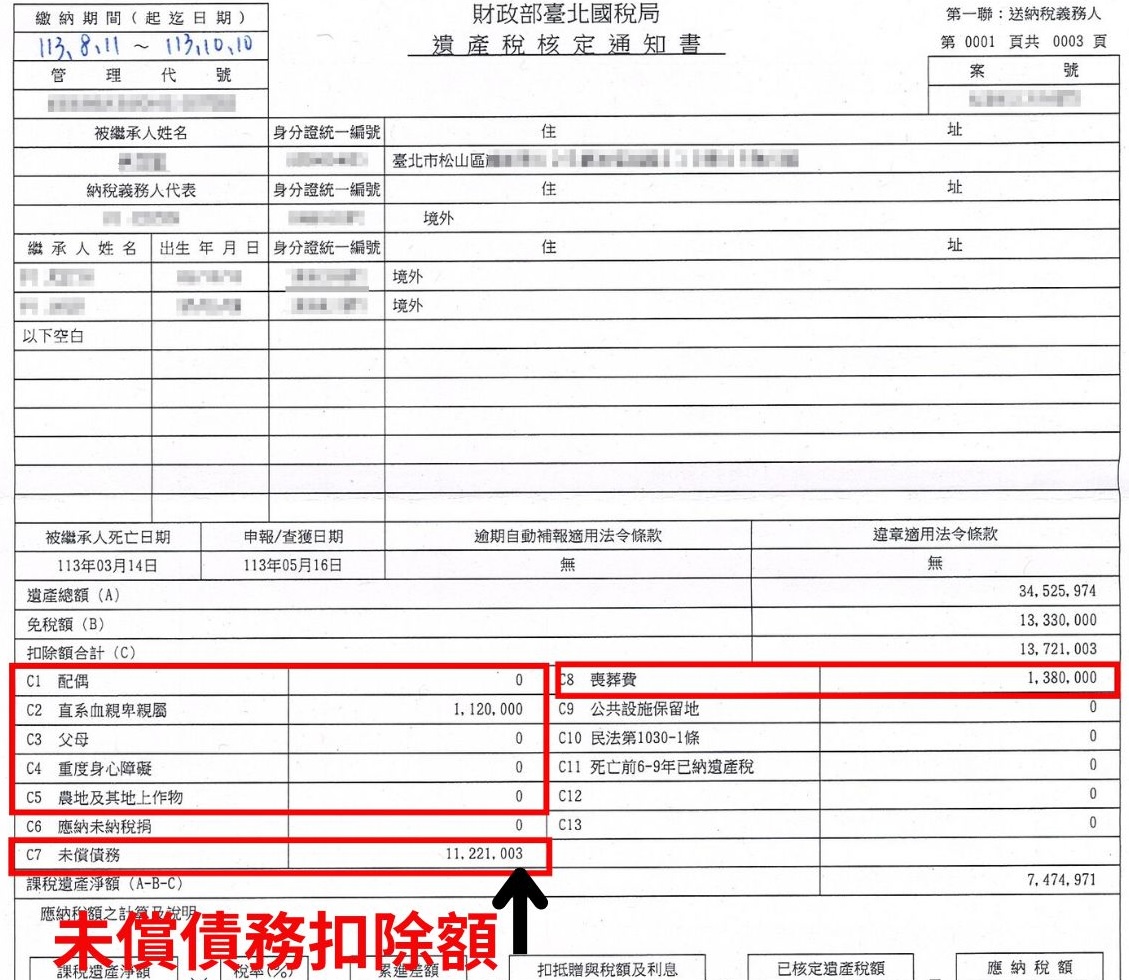

九、未償債務扣除額:未償債務餘額

- 金融機構:貸款餘額證明或金融遺產清單

- 私人借貸:債務確實存在證明文件(如債務契約)及債權人出具尚未清償之餘額等證明文件

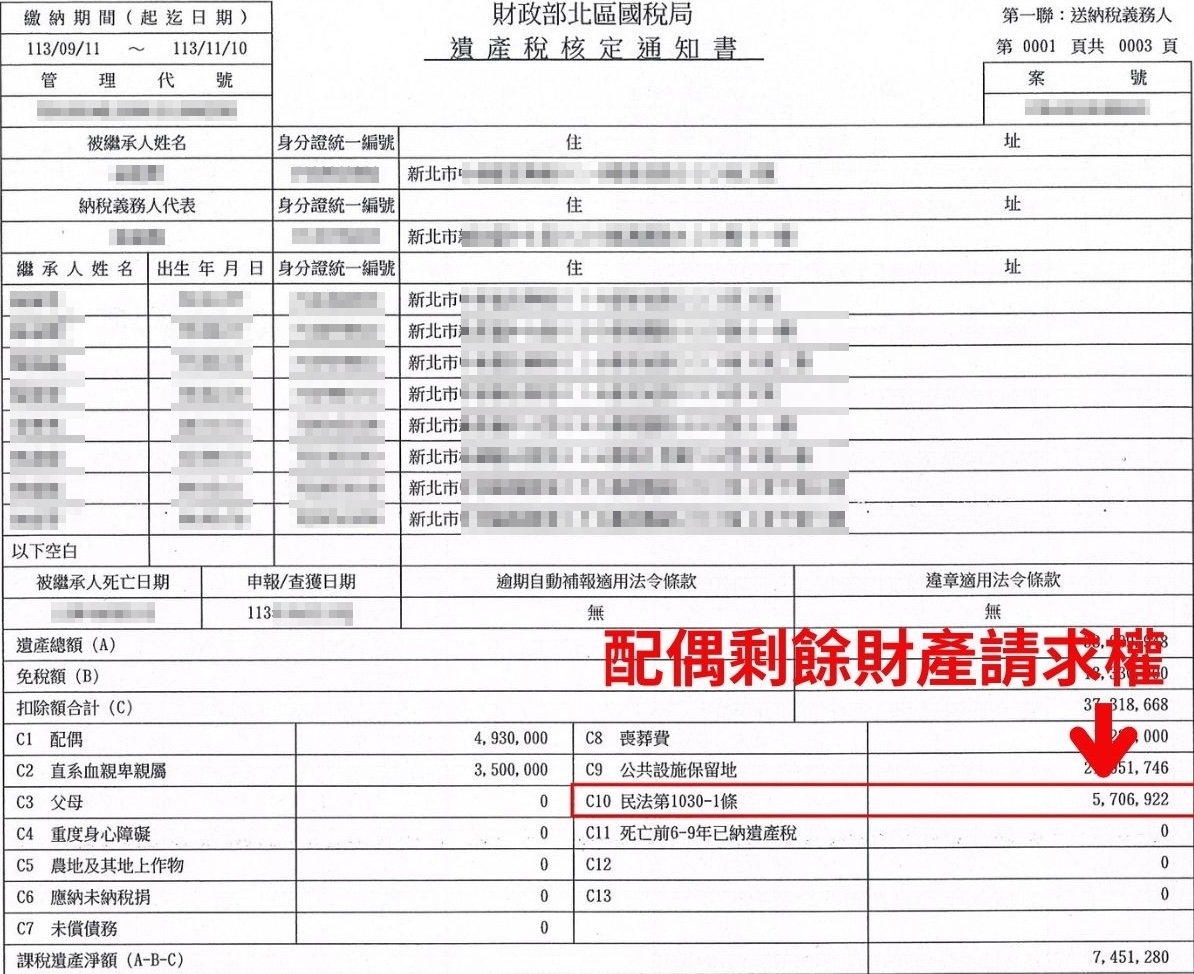

十、配偶剩餘財產差額分配請求權扣除額:配偶各財產相關證明(含取得方式、時間)

- 被繼承人及生存配偶各自於婚後取得之現存財產(不得為無償取得之財產),扣除婚後所負之債務,所算出財產淨額之半數。該請求權不得讓與,為配偶一身專屬權

延伸閱讀:【

遺產稅免稅額、扣除額及相關資訊表

| 遺產稅免稅額、扣除額及相關資訊 | ||

|---|---|---|

| 房型免稅額 | 新台幣1,333萬元 | |

| 不計入遺產總額之金額 | 平日價日常生活器具及用品 | 100萬元以下部分 |

| 平日價職業上之器具 | 56萬元以下部分 | |

| 扣除額 | 配偶扣除額 | 553萬 |

| 直系血親扣除額 | 56萬元/人 其有未成年者,並得按其年齡距屆滿成年之年數,每年加扣56萬元 |

|

| 父母扣除額 | 138萬元/人 | |

| 重度以上身心障礙特別扣除額 | 693萬元/人 | |

| 受被繼承人扶養之兄弟姊妹、祖父母扣除額 | 56萬元/人 兄弟姊妹中有未成年者,並得按其年齡距屆滿成年之年數,每年加扣56萬元 |

|

| 喪葬費扣除額 | 138萬元 | |

| 農地扣除額 | 土地現值,列管5年作農用不得移轉 | |

| 公設保留地扣除額 | 土地現值,土地使用分區證明書 (註明編訂日期及是否為公共設施保留地) |

|

| 未償債務扣除額 | 未償債務餘額 金融機構:貸款餘額證明或金融遺產清單 私人借貸:債務確實存在證明文件(如債務契約)及債權人出具尚未清償之餘額等證明文件 |

|

| 配偶剩餘財產差額分配請求權扣除額 | 配偶各財產相關證明(含取得方式、時間) 被繼承人及生存配偶各自於婚後取得之現存財產(不得為無償取得之財產),扣除婚後所負之債務,所算出財產淨額之半數。該請求權不得讓與,為配偶一身專屬權 |

|

【全謹代書事務所社群上線啦!】

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

▲點擊進入【全謹代書事務所】官方FB帳號

▲點擊進入【全謹代書事務所】官方IG帳號

.png)

.png)