因應消費者物價指數(CPI)漲幅提升,財政部於113年11月28日公告調整遺產稅及贈與稅課稅級距金額,適用於「114年1月1日以後發生」繼承及贈與行為之案件,要怎麼合理節稅也成為大家所關心的議題。

一、多少錢會課遺產稅(課稅級距)?

| 遺產淨額(遺產總額-免稅額1,333 萬) | 稅率 |

| 5,621萬元以下 | 10% |

| 超過5,621萬元至1億1,242萬元 | 562.1萬+超過5,621萬元部分之15% |

| 超過1億1,242萬元 | 1405萬2500元+超過1億1,242萬元部分之20% |

| 遺產稅免稅額:1,333 萬 | |

二、多少錢會課贈與稅(課稅級距)?

| 贈與淨額(贈與總額-免稅額244 萬) | 稅率 |

| 2,811萬元以下 | 10% |

| 超過2,811萬元至5,621萬元 | 281.1萬+超過2,811萬元部分之15% |

| 5,621萬元以上 | 702.6萬+超過5,621萬元部分之20% |

| 贈與稅免稅額:每人每年244 萬的免稅額 | |

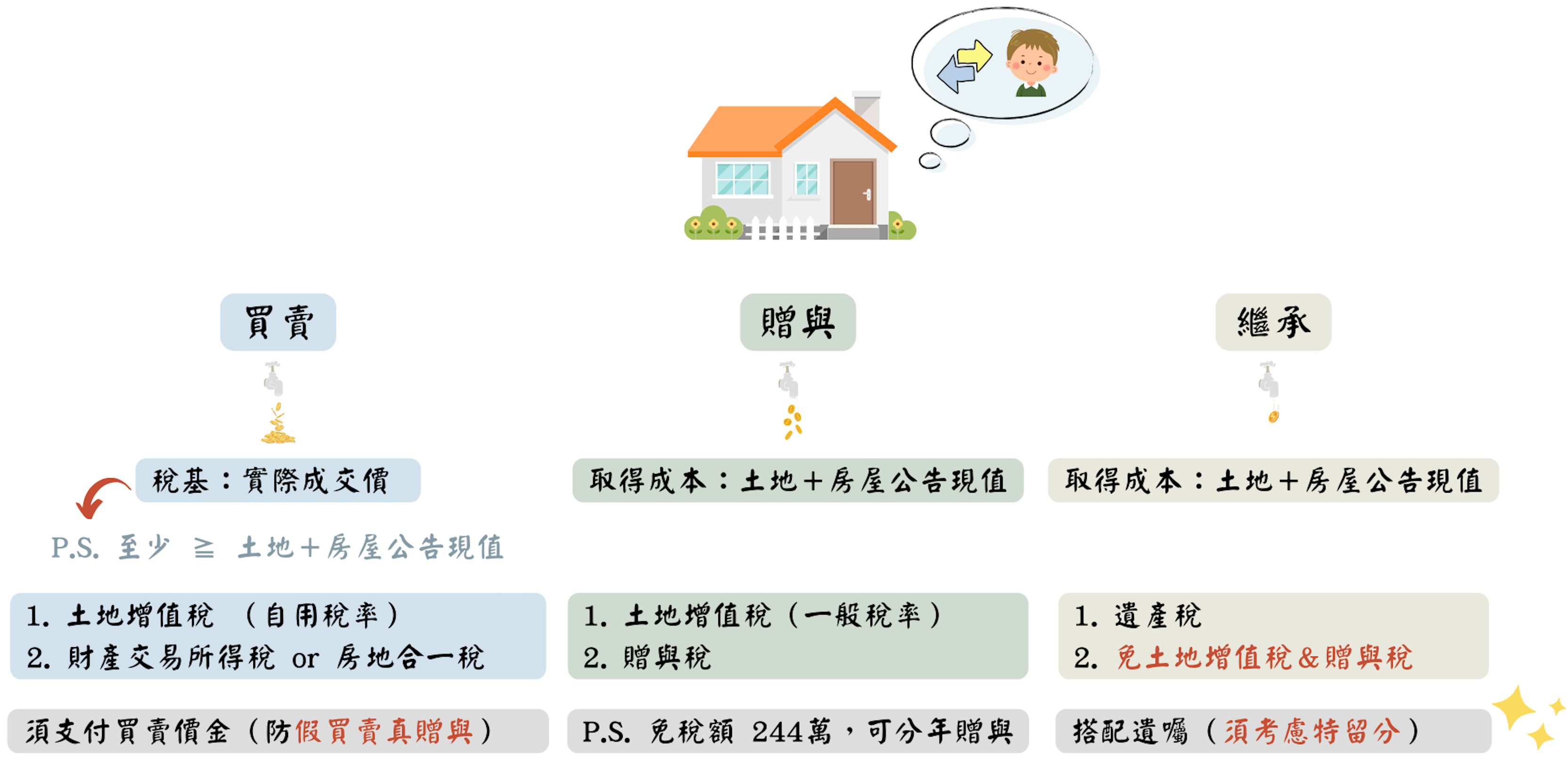

三、不動產節稅方式

| 傳承方式 | 需要負擔的稅負 | 優點 | 缺點 |

| 贈與 |

|

|

|

| 繼承 | 遺產稅 |

|

以遺囑將該不動產指定給特定繼承人,可能導致其他繼承人主張特留分受侵害。 |

| 買賣 |

|

|

需向銀行借貸支付者,銀行及國稅局審酌買方財力。 |

以稅賦來說,生前贈與的方式要負擔的稅負較多,且未來子女短期出售需負擔房地合一稅;而死後繼承有遺產稅免稅額1,333 萬,節稅效果最佳,但得注意其他人主張特留分侵害這其他變數。

因此,得考量自身財產數量以及轉移會產生的稅負,如果需繳的遺產稅過於高額,可先使用「逐年贈與」的移轉方式,其實就是利用每年贈與免稅額,分次轉移不動產。

延伸閱讀:【生前將土地、房子過戶給子女(孫子女)要多少費用?該用「贈與」還是「買賣」稅金最少?|全謹代書】

因此,得考量自身財產數量以及轉移會產生的稅負,如果需繳的遺產稅過於高額,可先使用「逐年贈與」的移轉方式,其實就是利用每年贈與免稅額,分次轉移不動產。

延伸閱讀:【生前將土地、房子過戶給子女(孫子女)要多少費用?該用「贈與」還是「買賣」稅金最少?|全謹代書】

四、股票節稅方式

-

贈與:

- 善用每年244萬免稅額,須負擔贈與稅,贈與不屬於交易行為,所以免交證券交易稅。

- 在股市低迷時候或者購買競價較低的股票,以當時贈與日收盤價的股票為贈與價值,以相對低價的方式贈與子女。

- 注意:不論有沒有超過免稅額,都得向國稅局申報,再向證券公司辦理移轉登記。

-

買賣:

- 須負擔證券交易稅。

- 如果是二親等間買賣股票,一樣要注意國稅局會審查買方的財力能力。

-

繼承:

- 繼承不屬於交易行為,所以免交證券交易稅。

- 上市上櫃公司股票的遺產價值,會依照死亡日的收盤價,或興櫃股票之當日加權平均成交價計算。

- 股數是可以分割繼承單位的,例如亡者擁有台積電1200股,分給3個小孩各400股,就可以把此協議寫入「遺產分割協議書」,子女可以帶著「遺產分割協議書」去辦理繼承。

- 延伸閱讀:【親人過世「股票繼承」過戶如何辦理?有期限嗎?-全謹代書事務所】

五、保險節稅方式

-

身故保險金不納入遺產稅

- 但要注意前提是得指定受益人,且被保險人死亡時,受益人還存活的情況下。

- 延伸閱讀:【身故保險金(壽險)可不併入遺產計算嗎?-全謹代書事務所】

- 要特別注意國稅局會依8大樣態實質課稅原則作為標準,而評估是否要課遺產稅。(延伸閱讀:【小心被課遺產稅! 實質課稅原則之8大樣態!】)

- 8大樣態為:

- 重病投保

- 高齡投保

- 短期投保

- 躉繳(一次繳清全部保費)

- 密集投保

- 舉債投保

- 鉅額投保

- 保費與保險金額相當

-

身故保險金不課遺產稅,超過3,740萬元者要併入所得稅

- 條件:依據《所得基本稅額條例》,投保開始日在95年1月1日以後之保險契約,且要保人≠受益人的壽險身故保險金(壽險)。=>是屬於死亡給付的部分,得納入所得稅。

- 也就是說健康保險給付、傷害保險給付、及受益人=要保人的壽險不納入所得稅。

.jpg)

.png)